En resumen:

- Un seguro sin copago requiere pagar una prima fija mensual, cubriendo el 100 % de los actos médicos incluidos sin cargos adicionales. La prima suele ser más alta que en seguros con copago y es recomendable para quienes usan frecuentemente la sanidad privada. La elección adecuada depende de factores como periodos de carencia, cobertura, exclusiones y el perfil de uso familiar.

Un seguro sin copago es una póliza de salud en la que el asegurado paga una prima fija mensual y la aseguradora cubre el 100 % de los actos médicos incluidos, sin cargos adicionales por cada consulta, prueba o urgencia. Entender los términos clave en seguros sin copago marca la diferencia entre elegir una póliza que encaja con tu vida y pagar de más por una cobertura que no usas bien. Los precios de entrada en España arrancan desde 46,92 € al mes, aunque la media se sitúa entre 50 € y 100 € según edad, provincia y cobertura. Conocer el vocabulario del sector te permite comparar pólizas con criterio real, no solo por precio.

¿Qué términos clave debes conocer en seguros sin copago?

El vocabulario de los seguros de salud tiene su propio idioma. Estos son los conceptos básicos de seguros sin copago que aparecen en cualquier póliza y que debes dominar antes de firmar nada.

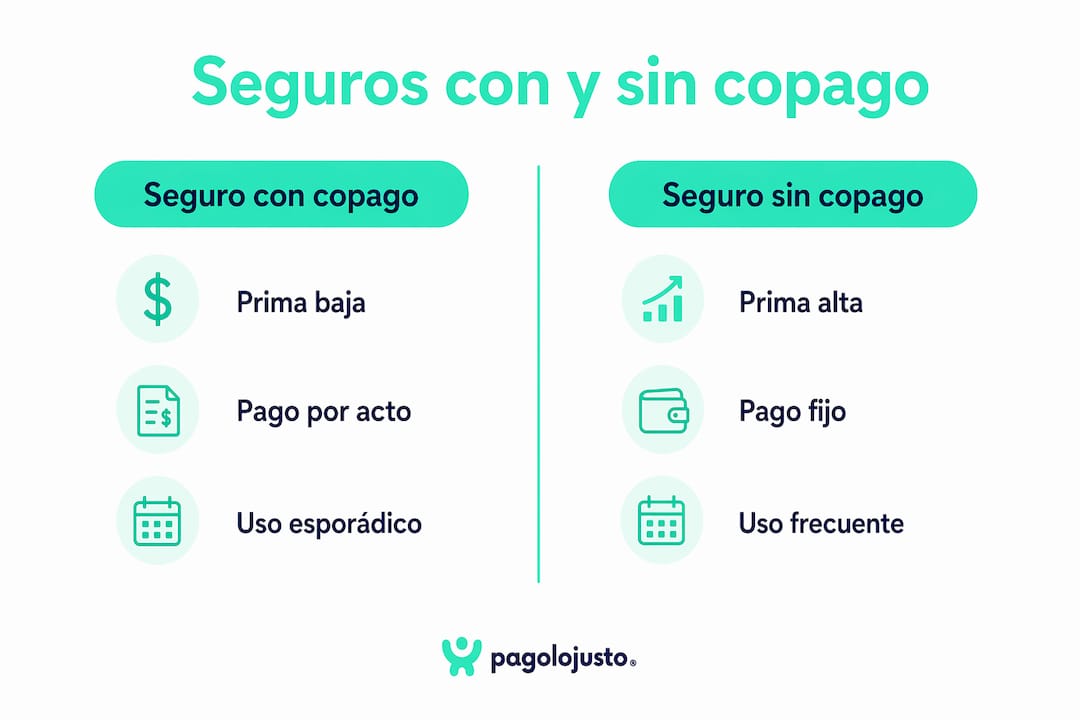

Prima mensual. Es la cantidad fija que pagas cada mes a cambio de la cobertura. En un seguro sin copago, esta prima es más alta que en una póliza con copago porque incluye todos los servicios sin coste adicional. La prima varía según tu edad, comunidad autónoma y el nivel de cobertura contratado.

Copago. El copago es el importe que el asegurado abona en cada acto médico, además de la prima. En una póliza con copago, cada consulta al médico de cabecera puede costar entre 1 € y 5 €, y una visita al especialista entre 5 € y 15 €. En un seguro sin copago, ese cargo desaparece por completo.

Cobertura y exclusiones. La cobertura define qué servicios paga la aseguradora. Las exclusiones son los servicios que no están incluidos, como tratamientos dentales completos, cirugía estética o enfermedades preexistentes no declaradas. Revisar las exclusiones es tan importante como revisar lo que sí cubre la póliza.

Periodo de carencia. La carencia es el tiempo que debe pasar desde que contratas el seguro hasta que puedes usar ciertos servicios. La mayoría de seguros sin copago aplican carencias para pruebas diagnósticas complejas, partos o intervenciones quirúrgicas programadas. Este periodo puede ir de 3 a 12 meses según el servicio.

Cuadro médico. Es la lista de médicos, especialistas, clínicas y hospitales con los que trabaja tu aseguradora. Antes de contratar, comprueba que los centros de tu zona y los especialistas que necesitas están incluidos.

Autorización previa. Algunos servicios, aunque estén cubiertos, requieren que la aseguradora los apruebe antes de realizarlos. Las autorizaciones y limitaciones de cobertura siguen presentes en los seguros sin copago y deben revisarse con atención para evitar sorpresas.

Consejo profesional: Antes de contratar, pide a la aseguradora el listado completo de exclusiones y el cuadro médico actualizado de tu provincia. Muchas personas se llevan la primera sorpresa al intentar usar un servicio que creían cubierto.

¿En qué se diferencia un seguro con copago de uno sin copago?

La diferencia entre ambas modalidades es exclusivamente financiera. El acceso a especialistas y la calidad asistencial son iguales en ambas modalidades. Elegir entre una y otra es una decisión de frecuencia de uso y previsibilidad del gasto, no de calidad médica.

| Característica | Seguro con copago | Seguro sin copago |

|---|---|---|

| Prima mensual | Más baja | Más alta |

| Coste por consulta | Sí, entre 1 € y 15 € | No |

| Previsibilidad del gasto | Variable | Fija |

| Perfil recomendado | Uso esporádico | Uso frecuente o familias |

| Cuadro médico | Igual | Igual |

La diferencia de precio mensual entre pólizas con y sin copago oscila entre un 15 % y un 30 %, lo que puede suponer hasta 240 € al año. Esa cifra es el umbral que debes comparar con lo que gastarías en copagos durante el mismo periodo.

El seguro con copago resulta ventajoso para personas jóvenes o con uso esporádico del sistema sanitario privado. El seguro sin copago conviene cuando el uso es frecuente, cuando hay menores en casa o cuando buscas un gasto mensual predecible sin sustos al final del año.

Consejo profesional: Si visitas al médico más de 6 veces al año entre todos los miembros de tu unidad familiar, el seguro sin copago suele salir más barato en términos reales. Haz el cálculo antes de renovar.

¿Cómo elegir un seguro sin copago adecuado para ti?

Elegir bien requiere revisar más allá del precio de la prima. Estos son los factores que determinan si una póliza encaja con tu perfil real.

-

Revisa el periodo de carencia de cada servicio. No todas las carencias son iguales. Una póliza puede tener 0 meses de carencia para urgencias y 8 meses para intervenciones quirúrgicas. Compara los plazos servicio por servicio, no solo el titular de la póliza.

-

Comprueba el cuadro médico en tu zona. Una póliza excelente en Madrid puede tener una red muy limitada en Murcia o Extremadura. Verifica que los hospitales y especialistas que necesitas están disponibles en tu provincia antes de firmar.

-

Analiza las exclusiones por preexistencias. Si tienes una enfermedad crónica diagnosticada antes de contratar, muchas aseguradoras la excluyen de la cobertura o aplican un sobrecoste. Declara siempre tu historial con honestidad para evitar problemas al reclamar.

-

Evalúa las necesidades de toda la unidad familiar. El perfil ideal para un seguro sin copago incluye familias, personas con condiciones crónicas o quienes realizan más de 6 visitas médicas anuales. Suma las necesidades de todos los miembros antes de decidir.

-

Consulta si eliminan la carencia al cambiar de aseguradora. Al cambiar de aseguradora, el periodo de carencia puede eliminarse si aportas un certificado de antigüedad de tu póliza anterior. Este detalle puede ahorrarte meses de espera para acceder a servicios que ya tenías cubiertos.

-

Evita contratar solo por precio. Una prima muy baja en un seguro sin copago suele esconder exclusiones amplias, cuadros médicos reducidos o carencias largas. El precio de entrada es solo el primer dato, no el más importante.

La revisión del checklist antes de contratar tu seguro de salud sin copago te ayuda a validar todos estos puntos de forma ordenada y sin olvidar nada relevante.

¿Cuánto puedes ahorrar realmente con un seguro sin copago?

La rentabilidad real de un seguro sin copago se calcula comparando el sobrecoste de la prima frente al ahorro en copagos. La rentabilidad real debe medirse comparando la subida anual de prima con el gasto esperado en copagos, considerando el perfil de uso familiar.

Veamos un ejemplo concreto con una familia de cuatro personas en España:

| Concepto | Seguro con copago | Seguro sin copago |

|---|---|---|

| Prima mensual (familia) | 120 € | 150 € |

| Diferencia mensual | — | +30 € |

| Diferencia anual | — | +360 € |

| Consultas anuales estimadas | 24 visitas | 24 visitas |

| Coste medio por copago | 6 € | 0 € |

| Gasto anual en copagos | 144 € | 0 € |

| Coste real anual | 1.584 € | 1.800 € |

En este ejemplo, el seguro sin copago cuesta 216 € más al año en términos reales. Sin embargo, si las visitas aumentan a 40 anuales (habitual con niños pequeños o personas mayores), el gasto en copagos sube a 240 € y el seguro sin copago empieza a compensar. El punto de equilibrio depende directamente de cuánto usa cada familia el seguro.

El rol del seguro sin copago en el ahorro familiar va más allá del cálculo mensual. La previsibilidad del gasto evita sorpresas en meses de mayor uso sanitario, como invierno o periodos de mayor actividad familiar.

Consejo profesional: Guarda un registro de todas las visitas médicas que realizas durante un año con tu seguro actual. Ese dato real es mucho más útil que cualquier estimación para calcular si te conviene cambiar de modalidad.

Puntos clave

Entender los términos clave en seguros sin copago permite elegir la póliza correcta según el perfil de uso real, no según el precio de la prima.

| Punto | Detalles |

|---|---|

| Definición de sin copago | La aseguradora cubre el 100 % de los actos médicos incluidos sin cargos adicionales por uso. |

| Diferencia financiera | La prima sin copago puede costar hasta 240 € más al año que una póliza con copago. |

| Carencias y exclusiones | Revisar periodos de carencia y exclusiones es tan importante como comparar el precio de la prima. |

| Perfil recomendado | Familias, personas con enfermedades crónicas o usuarios con más de 6 visitas anuales se benefician más. |

| Calidad asistencial igual | El cuadro médico y la calidad de atención son idénticos en ambas modalidades; la diferencia es solo financiera. |

Lo que nadie te cuenta antes de contratar un seguro sin copago

Llevo años revisando pólizas de salud y el error más repetido que veo es contratar un seguro sin copago creyendo que eso significa cobertura total y automática de todo. No funciona así. Un seguro sin copago no implica cobertura total; las autorizaciones previas, las exclusiones por preexistencias y las carencias siguen ahí, igual que en cualquier otra póliza.

Lo que más me sorprende es que la gente compara seguros mirando solo la prima mensual. Nadie lee las exclusiones hasta que necesita usar el seguro y descubre que lo que buscaba no está cubierto. Ese momento es el peor para enterarse.

Mi recomendación práctica es revisar la póliza al menos una vez al año. Las condiciones cambian, las necesidades de salud cambian y el mercado ofrece opciones nuevas con regularidad. Una revisión anual puede identificar coberturas que ya no necesitas o servicios que te faltan. Herramientas como las que ofrece Pagolojusto facilitan esa revisión sin coste y con opciones personalizadas.

El seguro sin copago tiene un valor real que va más allá del dinero: la tranquilidad de saber exactamente cuánto vas a gastar en salud cada mes. Para familias con niños o personas que usan el seguro con frecuencia, esa previsibilidad vale mucho. Pero solo vale si la póliza está bien elegida desde el principio.

— Santi

Pagolojusto te ayuda a entender y comparar tu seguro de salud

Revisar tu seguro de salud sin copago con criterio requiere conocer los términos correctos y tener acceso a opciones reales del mercado español. Pagolojusto reúne ambas cosas en un solo lugar.

Pagolojusto conecta a personas en España con especialistas en seguros de salud que analizan tu situación actual y te presentan alternativas personalizadas sin coste para ti. Puedes revisar tus condiciones actuales, comparar coberturas y acceder a los conceptos clave de seguros privados para tomar decisiones con información real. Si quieres ir más allá del seguro de salud, Pagolojusto también te ayuda a reducir costes en otros seguros del hogar. La revisión es gratuita y sin compromiso.

Preguntas frecuentes

¿Qué significa exactamente “sin copago” en un seguro de salud?

Un seguro sin copago cubre el 100 % de los actos médicos incluidos en la póliza sin que el asegurado pague nada adicional por cada consulta, prueba o urgencia. El único pago es la prima mensual fija.

¿Es mejor un seguro sin copago que uno con copago?

Depende del perfil de uso. El seguro sin copago conviene a familias y personas con uso frecuente del sistema sanitario privado. Para uso esporádico, una póliza con copago puede resultar más económica en términos reales.

¿Qué es el periodo de carencia en un seguro sin copago?

El periodo de carencia es el tiempo que debe transcurrir desde la contratación hasta que puedes usar ciertos servicios. Puede variar entre 3 y 12 meses según el tipo de servicio, incluso en pólizas sin copago.

¿Puedo eliminar la carencia al cambiar de aseguradora?

Sí. Si aportas un certificado de antigüedad de tu póliza anterior, muchas aseguradoras eliminan o reducen el periodo de carencia, lo que te permite acceder a los servicios sin esperas adicionales.

¿El cuadro médico es peor en los seguros sin copago?

No. La calidad asistencial y el cuadro médico son iguales en seguros con y sin copago. La diferencia entre ambas modalidades es exclusivamente financiera, no clínica.