- El seguro IPA protege en vida si no puedes ejercer ninguna profesión, no solo la habitual.

- Combinar IPA e IPT ofrece una protección más completa frente a diferentes escenarios de invalidez.

- Revisar, comparar y ajustar las coberturas ayuda a ahorrar sin perder protección en caso de incapacidad.

La mayoría de las personas mayores de 40 años contrata un seguro de vida pensando exclusivamente en proteger a su familia si fallecen. Pero hay un riesgo igual o más probable que el fallecimiento prematuro: quedarte incapacitado para trabajar en cualquier profesión. La pensión media por IPA en el Régimen General ronda los 1.474 euros al mes, una cantidad que difícilmente cubre una hipoteca, gastos familiares y los costes añadidos de una situación de invalidez grave. En este artículo descubrirás qué es exactamente el seguro de Invalidez Permanente Absoluta (IPA), cómo se diferencia de otras coberturas y qué pasos concretos puedes dar para ahorrar eligiendo bien.

Tabla de contenidos

- ¿Qué es el seguro IPA y por qué es fundamental después de los 40?

- IPA vs IPT: diferencias clave y cómo combinarlas para una protección completa

- ¿Cuánto cobrarías realmente en caso de IPA? Ejemplo práctico y cálculo

- Claves para ahorrar en tu seguro IPA: pasos y consejos prácticos

- La realidad que pocos te cuentan sobre el seguro IPA

- ¿Buscas el mejor seguro IPA y ahorrar más? Empieza aquí

- Preguntas frecuentes sobre el seguro IPA

Puntos Clave

| Punto | Detalles |

|---|---|

| IPA protege tu economía | Una invalidez total te puede dejar sin ingresos; el seguro IPA garantiza un capital vital. |

| Combina IPA e IPT | Para protección real, lo mejor según expertos es sumar coberturas IPA e IPT. |

| Compara y ahorra | Analizar mínimos cinco ofertas te permite encontrar la protección más barata y adaptada. |

| Personaliza según tu necesidad | Ni todas las personas requieren IPA ni la mejor opción siempre es la más cara. |

¿Qué es el seguro IPA y por qué es fundamental después de los 40?

Ahora que tenemos contexto, aclaremos exactamente qué cubre el seguro IPA y por qué es una pieza clave de protección financiera.

El seguro de Invalidez Permanente Absoluta, conocido como IPA, es una cobertura incluida en muchos seguros de vida que paga un capital único al asegurado cuando este queda incapacitado para ejercer cualquier tipo de profesión u oficio. No hablamos de no poder hacer tu trabajo actual, sino de no poder trabajar en absolutamente ninguna actividad. Para que se active, el grado de incapacidad reconocido debe ser igual o superior al 65%, según los criterios de la Seguridad Social.

Lo que distingue a la IPA de la cobertura por fallecimiento es fundamental: te protege en vida. Si falleces, el capital lo cobran tus beneficiarios. Si sufres una IPA, lo cobras tú directamente para hacer frente a los gastos que la situación genera. Muchas personas desconocen esta diferencia y contratan únicamente la cobertura de fallecimiento, dejando su economía personal completamente expuesta ante una invalidez grave.

“El seguro IPA paga un capital al asegurado si queda incapacitado para cualquier profesión con un grado igual o superior al 65%, complementando la pensión de la Seguridad Social, cuya media en el Régimen General es de 1.474 euros al mes.”

¿Por qué es especialmente importante después de los 40? A esta edad suelen converger varios factores de riesgo financiero al mismo tiempo:

- Hipoteca activa con 15 o 20 años por delante de pagos mensuales.

- Hijos en edad de estudiar, con gastos educativos y de manutención elevados.

- Mayor probabilidad estadística de sufrir enfermedades graves o accidentes que deriven en invalidez.

- Menor capacidad de recuperación económica si se pierde el ingreso principal durante años.

Imagina que tienes 47 años, ganas 2.800 euros al mes y sufres un ictus que te deja con una incapacidad permanente absoluta reconocida. La Seguridad Social te concede una pensión de 1.474 euros. Tu hipoteca son 900 euros. Los gastos familiares básicos otros 1.200 euros. El déficit mensual supera los 600 euros, y eso sin contar los posibles gastos de adaptación del hogar, asistencia personal o tratamientos no cubiertos. Sin un capital del seguro IPA, esa diferencia se convierte en un problema financiero grave en cuestión de meses.

La función del seguro de vida y ahorro va mucho más allá de dejar dinero a tus herederos. Bien diseñado, protege tu propio nivel de vida cuando más lo necesitas.

IPA vs IPT: diferencias clave y cómo combinarlas para una protección completa

Entendiendo el potencial de la IPA, la comparación con la IPT es fundamental para decidir qué combinación se adapta mejor a tu caso.

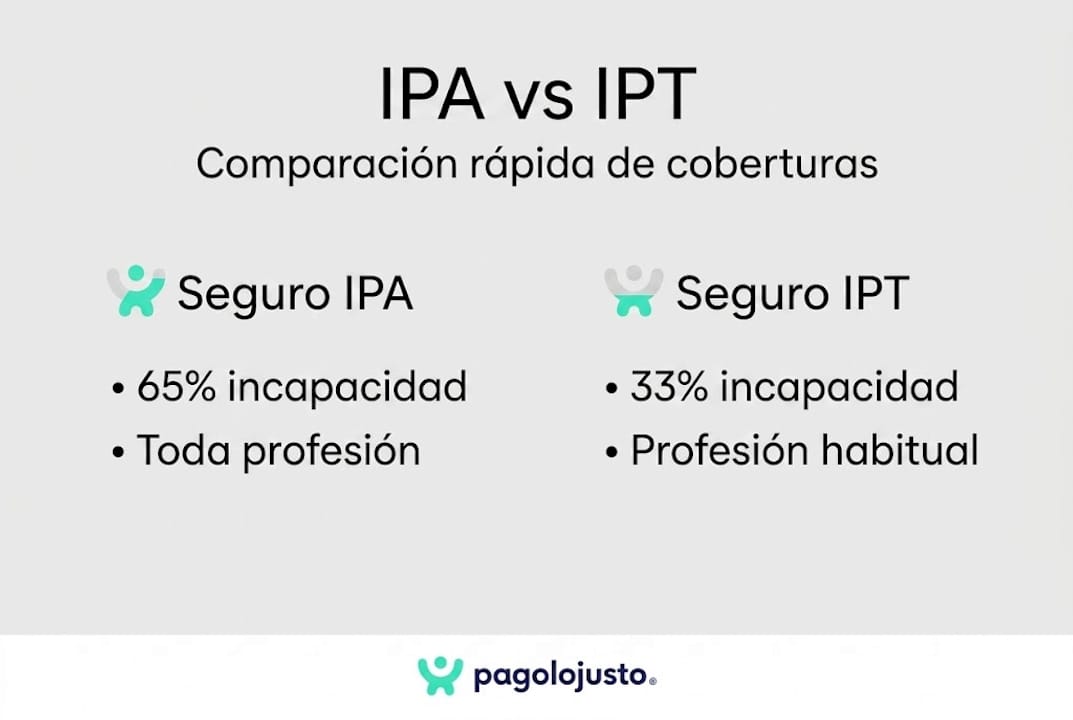

La Invalidez Permanente Total (IPT) es otra cobertura diferente, aunque relacionada. Mientras que la IPA exige que no puedas trabajar en ninguna profesión, la IPT se activa cuando no puedes ejercer tu profesión habitual, aunque podrías desempeñar otras tareas. El umbral de incapacidad para la IPT es del 33% o superior, lo que la hace más accesible en términos de activación.

Aquí tienes una comparativa clara para que no queden dudas:

| Característica | IPA | IPT |

|---|---|---|

| Grado de incapacidad requerido | 65% o más | 33% o más |

| ¿Para qué profesión? | Ninguna | Solo la habitual |

| ¿Quién cobra el capital? | El asegurado | El asegurado |

| Facilidad de activación | Más difícil | Más accesible |

| Prima habitual | Menor | Mayor |

| Cobertura real del riesgo | Parcial | Más amplia |

La diferencia práctica es enorme. Si eres carpintero y pierdes movilidad en una mano, probablemente no puedas seguir ejerciendo tu oficio, pero podrías trabajar en atención al cliente o en tareas administrativas. En ese caso, la IPA no se activaría porque técnicamente puedes trabajar en otra profesión. La IPT sí lo haría.

Por eso, los expertos recomiendan combinar IPT e IPA para personas mayores de 40 años con familia o hipoteca, ya que la IPA sola falla en aproximadamente el 70% de los casos reales de invalidez laboral grave. La combinación te da protección en ambos escenarios.

Para elegir bien y no pagar de más, sigue estos pasos ordenados:

- Analiza tu situación personal: hipoteca pendiente, ingresos actuales, número de dependientes económicos.

- Calcula el capital mínimo que necesitarías para mantener tu nivel de vida durante al menos 10 años sin ingresos laborales.

- Decide si necesitas IPT, IPA o ambas según tu profesión y el riesgo real de cada cobertura.

- Compara al menos cinco ofertas de aseguradoras diferentes antes de decidir.

- Prioriza la prima nivelada si prevés mantener la póliza más de 10 años, ya que a largo plazo resulta más económica que la prima natural, que sube con la edad.

Consejo profesional: cuando compares pólizas de seguro no te quedes solo con el precio de la prima. Revisa el porcentaje de incapacidad que exige cada aseguradora para activar el pago, las exclusiones por enfermedades preexistentes y si el capital se paga de una sola vez o en rentas periódicas. Estos detalles marcan la diferencia entre una póliza útil y una que no sirve cuando más la necesitas. Consulta también los conceptos clave de seguros privados para no dejarte engañar por terminología confusa.

¿Cuánto cobrarías realmente en caso de IPA? Ejemplo práctico y cálculo

Una vez vistas las coberturas, analicemos en euros cómo impactaría en tu bolsillo contratar o no la IPA.

Los números son la mejor manera de entender el valor real de este seguro. Veamos un ejemplo concreto con una persona de 45 años, con un salario bruto de 30.000 euros anuales y una hipoteca de 900 euros mensuales.

| Concepto | Sin seguro IPA | Con seguro IPA (capital 150.000 €) |

|---|---|---|

| Pensión mensual Seguridad Social | 1.474 € | 1.474 € |

| Capital recibido del seguro | 0 € | 150.000 € |

| Ingresos disponibles primer año | 17.688 € | 167.688 € |

| Hipoteca anual | 10.800 € | 10.800 € |

| Margen disponible tras hipoteca | 6.888 € | 156.888 € |

| Años de cobertura del capital | No aplica | Aprox. 8 a 10 años adicionales |

La diferencia es brutal. Con el capital del seguro IPA, puedes saldar parte de la hipoteca, mantener el nivel de vida familiar durante años y afrontar los gastos extraordinarios que una situación de invalidez grave siempre genera: adaptación del hogar, silla de ruedas, asistencia personal, tratamientos médicos complementarios.

Sin ese capital, la pensión de la Seguridad Social de 1.474 euros al mes apenas cubre los gastos básicos de una familia media española. La diferencia entre el salario previo y la pensión puede suponer una caída del 40% al 50% en los ingresos del hogar de un día para otro.

Hay algunos aspectos prácticos que conviene tener claros antes de contratar:

- El capital se suele pagar de una sola vez, lo que te permite usarlo con libertad para cancelar deudas o invertirlo.

- Tributa en el IRPF como rendimiento del trabajo, por lo que debes calcular el neto real que recibirás después de impuestos.

- Las exclusiones más habituales son las enfermedades preexistentes no declaradas y las causas relacionadas con actividades de riesgo no cubiertas.

- La duración del seguro suele estar vinculada a la edad máxima de cobertura, habitualmente entre 65 y 70 años.

Para optimizar tus finanzas con seguros de vida no basta con contratar cualquier póliza. Hay que asegurarse de que el capital contratado sea suficiente para cubrir el diferencial real entre tu salario actual y la pensión pública durante el tiempo que necesitarías.

Claves para ahorrar en tu seguro IPA: pasos y consejos prácticos

Con la teoría clara, es el momento de pasar a la acción y optimizar tu seguro IPA desde ya.

Muchas personas pagan más de lo necesario por sus seguros simplemente porque nunca los han revisado o porque contrataron la primera opción que les ofrecieron. Ahorrar en el seguro IPA sin reducir la protección es perfectamente posible si sigues una estrategia ordenada.

- Revisa tu póliza actual en detalle. Identifica qué coberturas tienes contratadas, cuáles usas realmente y cuáles son duplicidades con otros seguros que ya tienes (por ejemplo, el seguro de vida vinculado a la hipoteca).

- Compara un mínimo de cinco aseguradoras. No compares solo el precio de la prima mensual. Compara el capital asegurado, las condiciones de activación, las exclusiones y el tipo de prima. Los expertos recomiendan comparar al menos cinco opciones para encontrar la mejor relación calidad precio.

- Elige prima nivelada si tu horizonte es largo. Si tienes más de 40 años y prevés mantener la póliza durante más de 10 años, la prima nivelada te saldrá más barata en total aunque al principio parezca más cara que la prima natural, que sube cada año con tu edad.

- Agrupa seguros en la misma aseguradora. Muchas compañías ofrecen descuentos significativos cuando contratas varios productos juntos: vida, salud, hogar y decesos. Este descuento por paquetización puede suponer entre un 10% y un 20% de ahorro en la prima total.

- Revisa tus coberturas cada año. Tu situación cambia: la hipoteca baja, los hijos crecen, tus ingresos varían. Una cobertura que tenía sentido hace cinco años puede ser excesiva hoy. Ajustar el capital asegurado a tu realidad actual puede reducir tu prima sin dejar desprotegida tu economía.

- Elimina coberturas duplicadas. Si tu empresa te ofrece un seguro colectivo de vida con cobertura de invalidez, comprueba qué cubre exactamente antes de contratar una póliza individual completa. Puede que solo necesites complementar, no duplicar.

Consejo profesional: antes de renovar automáticamente tu póliza, dedica 30 minutos a optimizar tus gastos en seguros revisando las condiciones. Las aseguradoras raramente te avisarán de que podrías pagar menos. Esa responsabilidad es tuya, y el ahorro potencial puede ser de varios cientos de euros al año.

La realidad que pocos te cuentan sobre el seguro IPA

Al aplicar estos consejos, conviene conocer la cara menos popular pero más útil que suele olvidarse en la venta de seguros.

Existe una tendencia muy humana a comprar tranquilidad acumulando coberturas sin analizar si realmente las necesitas. Las aseguradoras y algunos mediadores saben que el miedo es un motor de venta poderoso, y no siempre tienen incentivos para decirte cuándo una cobertura es prescindible en tu caso concreto.

La verdad incómoda es que más cobertura no siempre significa más protección real. Una persona de 55 años sin hipoteca, con los hijos independizados y con un patrimonio acumulado suficiente para vivir varios años sin ingresos, probablemente no necesita un capital de IPA de 200.000 euros. Contratar esa cantidad solo porque “es lo que recomiendan” es tirar dinero.

Por otro lado, alguien de 42 años con tres hijos, una hipoteca de 200.000 euros pendientes y sin ahorros significativos que no tiene cobertura de IPA está asumiendo un riesgo financiero enorme que no percibe como tal porque nadie se lo ha explicado con claridad.

Las aseguradoras habitualmente no explican bien las limitaciones de sus propias pólizas. La letra pequeña sobre exclusiones, porcentajes mínimos de incapacidad y plazos de carencia raramente se menciona en la fase de venta. Leer el condicionado general antes de firmar no es opcional, es imprescindible.

Nuestra posición en PagoLoJusto es clara: la combinación inteligente de coberturas adaptada a tu situación real siempre es mejor que acumular pólizas por impulso. Antes de contratar cualquier cosa, analiza tu caso con números concretos. ¿Cuánto necesitarías realmente si mañana no pudieras trabajar nunca más? Esa cifra es tu punto de partida, no lo que te ofrezca el primer comercial que llame a tu puerta.

Tampoco dejes que la decisión financiera más importante de tu protección personal la tome otra persona por ti. Revisa tu situación al menos una vez al año, ajusta las coberturas a tu realidad y consulta fuentes independientes. Para seleccionar seguros de vida en 2026 con criterio, la información objetiva es tu mejor herramienta.

¿Buscas el mejor seguro IPA y ahorrar más? Empieza aquí

Si buscas dar el paso y ahorrar más protegiendo tu futuro, tienes a mano recursos clave para elegir mejor.

En PagoLoJusto hemos diseñado una experiencia digital pensada para personas como tú: mayores de 40 años que quieren protegerse bien sin pagar de más. Puedes empezar consultando los comparadores de seguros de vida para encontrar la opción que mejor se adapta a tu perfil y presupuesto.

Si todavía tienes dudas sobre terminología o no sabes bien qué coberturas necesitas, la guía de conceptos clave en seguros te ayudará a entender cada cláusula antes de firmar nada. Y si quieres explorar todas las formas en que puedes reducir tus gastos en seguros y otros servicios del hogar, en PagoLoJusto encontrarás más opciones de ahorro personalizadas, sin coste para ti.

Preguntas frecuentes sobre el seguro IPA

¿Puedo contratar solo la cobertura IPA sin IPT?

Sí, es posible contratar únicamente la cobertura IPA, aunque los expertos recomiendan combinar IPT e IPA para personas mayores de 40 años con familia o hipoteca, ya que la IPA sola no cubre la mayoría de los casos reales de invalidez laboral.

¿Cuándo se suele activar el pago por IPA en un seguro de vida?

El pago se activa cuando el grado de incapacidad reconocido es igual o superior al 65% y el asegurado queda imposibilitado para ejercer cualquier tipo de profesión u oficio, no solo el habitual.

¿La prestación de IPA tributa en el IRPF?

Sí, el capital recibido por IPA tributa habitualmente como rendimiento del trabajo en la declaración de la renta, por lo que conviene calcular el importe neto real antes de decidir el capital a asegurar.

¿Influye la edad en el precio del seguro IPA?

Sí, a mayor edad la prima es más elevada porque el riesgo estadístico aumenta, por lo que contratar cuanto antes permite acceder a primas más bajas y condiciones más favorables.

¿Qué pasa si ya tengo seguro de decesos y salud?

El seguro de decesos cubre los gastos funerarios y el de salud cubre atención médica, pero ninguno te proporciona un capital para vivir si no puedes trabajar. El IPA cubre una necesidad completamente distinta y no sustituye a los otros seguros.