- Muchas familias en España renuevan seguros sin leer sus pólizas y enfrentan denegaciones cuando las usan. Revisar detenidamente las condiciones, cláusulas limitativas y exclusiones en tus contratos permite detectar coberturas innecesarias y ahorrar dinero. Una revisión anual y bien documentada facilita negociar mejores condiciones y evita pagar por coberturas que no necesitas.

Cada año, miles de familias en España renuevan automáticamente sus seguros de hogar, salud y vida sin leer una sola línea de la póliza. El resultado es predecible: pagan coberturas que no necesitan, asumen exclusiones que no conocen y, cuando llega un siniestro, se encuentran con una denegación que nadie les explicó. Revisar las condiciones de tus contratos no es un trámite aburrido reservado a expertos. Es el acto más rentable que puedes hacer en menos de una tarde, y esta guía te muestra exactamente cómo hacerlo paso a paso.

Tabla de contenidos

- Qué necesitas antes de revisar tus servicios esenciales

- Cómo analizar coberturas, exclusiones y limitaciones

- Errores habituales y cómo evitarlos al revisar tus pólizas

- Cómo comprobar si puedes ahorrar cambiando condiciones

- Nuestra perspectiva: Lo que nadie te dice sobre revisar condiciones

- ¿Listo para optimizar tus seguros y servicios?

- Preguntas frecuentes

Puntos Clave

| Punto | Detalles |

|---|---|

| Documentos imprescindibles | Reúne todas las pólizas, anexos y facturas para empezar la revisión de servicios esenciales. |

| Detecta exclusiones | Identifica coberturas y exclusiones en tus seguros para evitar sorpresas y ahorrar. |

| Evita errores frecuentes | Revisa limitaciones, periodos de vigencia y destaca las cláusulas aceptadas para evitar reclamaciones denegadas. |

| Compara antes de cambiar | Utiliza herramientas y comparadores para verificar si hay mejores condiciones disponibles. |

| Consulta recursos especializados | Accede a guías y herramientas online para optimizar tus pólizas y servicios. |

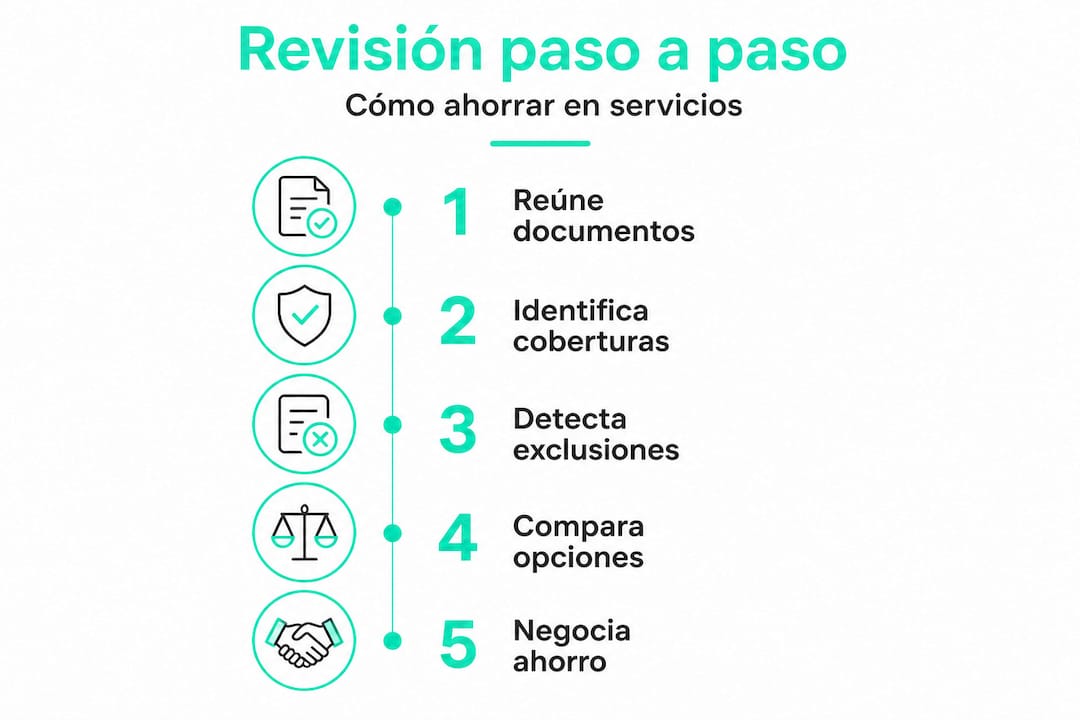

Qué necesitas antes de revisar tus servicios esenciales

Una vez comprendida la importancia de revisar, lo primero es reunir los materiales necesarios para evaluar tu situación real.

El error más frecuente es intentar comparar sin tener toda la información sobre la mesa. Muchos usuarios recuerdan el precio de su prima anual pero desconocen los límites por partida o las carencias activas. Antes de abrir un comparador o llamar a tu aseguradora, necesitas tres cosas concretas: los documentos originales, capacidad para distinguir los tipos de condiciones y saber dónde buscar las cláusulas que más te afectan.

Documentos que debes reunir

Empieza por localizar estos materiales para cada servicio o seguro que quieras revisar:

- Póliza completa con todas sus páginas, incluyendo carátula y condiciones generales

- Condiciones particulares, que son el documento específico de tu contrato

- Anexos y endosos, que son modificaciones añadidas después de la firma inicial

- Facturas o recibos de los últimos 12 meses para verificar importes reales

- Comunicaciones escritas de la aseguradora o proveedor sobre cambios de condiciones

La diferencia entre condiciones generales y particulares importa mucho. Las condiciones generales aplican a todos los clientes del mismo producto. Las particulares son las tuyas: capital asegurado, coberturas elegidas, domicilio, precio y cualquier modificación negociada. Si hay contradicción entre ambas, en muchos casos las particulares prevalecen.

Aquí es donde entra un punto legal clave: la Ley 50/1980 exige que las cláusulas limitativas de derechos del asegurado estén destacadas tipográficamente y sean aceptadas por escrito. Si en tu póliza hay restricciones importantes escritas en letra pequeña sin ninguna diferenciación visual, eso es jurídicamente relevante y puedes cuestionarlo.

Tabla de elementos imprescindibles para iniciar la revisión

| Elemento | Dónde encontrarlo | Por qué importa |

|---|---|---|

| Condiciones generales | Póliza o web de la aseguradora | Define el producto base |

| Condiciones particulares | Documento de contratación | Tu contrato específico |

| Cláusulas limitativas | Negrita o recuadro destacado | Restricciones de cobertura |

| Exclusiones | Sección específica de la póliza | Lo que no cubre bajo ningún concepto |

| Sublímites | Tablas o anexos de coberturas | Topes por daño o tipo de evento |

| Periodos de carencia | Condiciones particulares | Tiempo que debes esperar para usar la cobertura |

| Vigencia actual | Carátula de póliza | Confirma que el contrato está activo |

Consultar las guías de revisión de condiciones disponibles online puede ahorrarte tiempo al identificar exactamente qué secciones leer primero en cada tipo de póliza.

Cómo analizar coberturas, exclusiones y limitaciones

Tras reunir los documentos, ahora toca desmenuzar las condiciones para detectar potenciales ahorros y mejoras.

Muchos usuarios leen la sección de coberturas y dan por hecho que todo lo que allí se lista está plenamente cubierto. Grave error. Las exclusiones y limitaciones reducen o eliminan la cobertura real, y suelen aparecer en secciones separadas que es fácil saltar. El análisis útil es siempre comparar cobertura prometida frente a cobertura real después de aplicar todas las restricciones.

Pasos para revisar tus coberturas de forma estructurada

- Lee primero el índice de la póliza para ubicar la sección de coberturas, la de exclusiones generales y la de exclusiones específicas

- Lista todas las coberturas incluidas en tu contrato con el importe máximo de cada una

- Lee la sección de exclusiones completa y anota qué situaciones quedan fuera

- Busca los sublímites por partida, que son los topes máximos dentro de cada cobertura

- Identifica las carencias activas: en salud, pueden ser de 6 a 24 meses para ciertas especialidades

- Revisa la franquicia, si la hay, porque afecta directamente a cuánto recibes en caso de siniestro

- Contrasta lo que pagas con lo que realmente usas durante el año

Para entender mejor la diferencia entre tipos de seguros, comparar tarifas de servicios con tablas claras puede revelar discrepancias que de otro modo pasarían desapercibidas.

Diferencias clave por tipo de seguro

El seguro de hogar suele limitar la cobertura de contenido a un porcentaje del valor del continente. Si tienes equipos electrónicos caros o joyas, probablemente necesitas un anexo específico. Las exclusiones más frecuentes incluyen daños por humedad sin causa accidental y averías eléctricas sin cortocircuito.

El seguro de salud tiene carencias que varían según la especialidad. Las exclusiones clásicas incluyen enfermedades preexistentes, tratamientos estéticos y ciertos medicamentos. Revisa si tu póliza cubre pruebas diagnósticas completas o solo consultas.

El seguro de vida excluye habitualmente el suicidio durante los primeros años y puede limitar la cobertura en actividades de riesgo. Verifica si el capital asegurado sigue siendo suficiente para tu situación familiar actual.

“Para revisar las condiciones de un seguro en España, empieza por identificar las secciones que fijan cobertura y límites: condiciones generales y particulares, y localizar específicamente las cláusulas limitativas y sus exclusiones.”

Consejo profesional: Cuando leas las cláusulas limitativas, busca el texto en negrita, cursiva o dentro de recuadros destacados. Si una restricción importante aparece en el mismo formato que el resto del texto, sin diferenciación alguna, tienes argumentos para reclamar que esa cláusula no cumple los requisitos legales de transparencia.

Errores habituales y cómo evitarlos al revisar tus pólizas

Al comprender las coberturas y sus exclusiones, podemos evitar los errores más caros e injustos.

La mayoría de los problemas con seguros no ocurren en el momento de contratar, sino mucho después, cuando llega el momento de usar la póliza. En ese instante, el desconocimiento de las condiciones puede costar desde 200 hasta varios miles de euros dependiendo del tipo de siniestro.

Los errores más frecuentes

- Interpretar mal una exclusión: leer “daños por agua” como cobertura total cuando en realidad excluye filtraciones lentas o tuberías externas al inmueble

- Ignorar los sublímites: una póliza puede cubrir contenido hasta 30.000 euros pero limitar joyas a 600 euros y electrónica a 1.500 euros

- Olvidar revisar los anexos: un endoso puede haber reducido una cobertura sin que lo hayas notado en tu cuenta bancaria

- No verificar la vigencia: algunos siniestros se deniegan porque la cobertura estaba en periodo de carencia en la fecha del hecho

- No exigir que las limitaciones estén destacadas: si una cláusula limitativa no está visualmente diferenciada, puede ser cuestionada legalmente

- Aceptar la denegación sin documentar: muchos usuarios asumen que la aseguradora tiene razón sin pedir la justificación escrita con la cláusula exacta

Detectar estos errores comunes al revisar seguros antes de que ocurra un siniestro marca la diferencia entre cobrar o no cobrar.

Una revisión metódica recomienda verificar al menos siete puntos clave: cobertura real versus exclusiones, sublímites, franquicias, carencias, aceptación de cláusulas limitativas, vigencia de endosos y preparación del expediente en caso de denegación.

Las trampas y señales de pago excesivo no son exclusivas de la luz o el gas. En seguros también existen primas infladas por coberturas duplicadas o por no haber actualizado el capital asegurado correctamente.

Consejo profesional: Si una aseguradora deniega tu reclamación, no aceptes un “no” genérico. Pide por escrito la cláusula exacta que justifica la denegación, el número de artículo y el texto literal. Ese documento es la base para cualquier reclamación posterior, ya sea ante el Defensor del Asegurado, la Dirección General de Seguros o un abogado especializado.

Dato importante: Según expertos en revisión de pólizas, una parte significativa de las reclamaciones denegadas inicialmente son revertidas cuando el asegurado presenta documentación cronológica completa y cita expresamente la cláusula aplicable, demostrando que la exclusión no cumple los requisitos legales de transparencia.

Cómo comprobar si puedes ahorrar cambiando condiciones

Con los errores evitados, el siguiente paso es verificar que puedes ahorrar y mejorar realmente tus condiciones.

Saber que tu póliza tiene deficiencias no basta. Necesitas convertir ese conocimiento en acción concreta: negociar, comparar y decidir con información real. La buena noticia es que el mercado asegurador en España es competitivo, y muchas aseguradoras prefieren ajustar condiciones antes que perder un cliente.

Pasos para comparar y negociar

- Escribe un resumen de tus coberturas actuales con los límites y exclusiones detectados: ese documento es tu punto de partida para cualquier comparación

- Identifica qué coberturas usas realmente frente a las que nunca has necesitado: eliminar coberturas innecesarias puede reducir la prima entre un 10% y un 25%

- Solicita presupuesto a dos o tres aseguradoras con exactamente las mismas coberturas que quieres: la comparación debe ser justa para ser útil

- Negocia con tu aseguradora actual antes de decidir el cambio: muchas ofrecen descuentos de fidelidad o mejoras de cobertura para retener clientes

- Documenta cualquier oferta recibida por escrito para usarla como argumento en la negociación

La Ley 50/1980 protege al asegurado en la redacción y aceptación de condiciones, lo que significa que tienes derecho a recibir información clara antes de aceptar cualquier cambio en tu contrato.

Usar un comparador de tarifas de servicios permite ver en tiempo real qué opciones existen para tu perfil específico, sin tener que llamar a cada compañía por separado.

Tabla para evaluar cambios potenciales y ahorros

| Aspecto a revisar | Situación actual | Objetivo tras revisión | Ahorro potencial |

|---|---|---|---|

| Prima anual | Precio sin negociar | Precio tras comparar | 10-30% |

| Coberturas duplicadas | Varias pólizas solapadas | Una póliza optimizada | Variable |

| Capital asegurado desactualizado | Sobreestimado | Ajustado al valor real | 5-15% |

| Coberturas no usadas | Incluidas en precio | Eliminadas o reducidas | 10-25% |

| Franquicia | Sin franquicia | Con franquicia moderada | 8-20% |

| Período de carencia | Desconocido | Controlado y documentado | Evita reclamaciones denegadas |

Si sospechas que tu factura de servicios no refleja lo que realmente consumes o contratas, descubre si pagas de más con herramientas específicas que analizan tu situación sin coste.

Nuestra perspectiva: Lo que nadie te dice sobre revisar condiciones

La mayoría de los artículos sobre seguros te explican qué es una póliza. Pocos te dicen algo más incómodo: las aseguradoras diseñan sus documentos para que no los leas hasta que los necesitas, y para entonces ya es tarde para reclamar en las mejores condiciones posibles.

No es una acusación malintencionada. Es la lógica del negocio. Las condiciones generales de un seguro de hogar pueden tener 60 páginas. Las particulares, otras 15. Los endosos, varios documentos más. Nadie las lee al contratar, y las compañías lo saben perfectamente.

Lo que sí hemos comprobado trabajando con usuarios que quieren optimizar gastos familiares es que el mayor ahorro no viene de cambiar de compañía, sino de entender lo que ya tienes. Cuando alguien revisa su póliza por primera vez con calma, casi siempre encuentra coberturas que paga y nunca usará, sublímites que no conocía y alguna cláusula limitativa que no está correctamente destacada.

Hay otro punto que los expertos raramente mencionan: revisar tus condiciones cada año debería ser tan normal como revisar tu declaración de renta. El contexto cambia. Tu vivienda vale más o menos. Tu familia creció o cambió. Tu salud tiene nuevas necesidades. Una póliza contratada hace cinco años para una situación diferente puede estar costándote dinero de dos maneras: te cobra por lo que ya no necesitas o no te cubre lo que ahora sí necesitas.

La revisión anual no requiere ser experto en derecho de seguros. Requiere tener los documentos organizados, saber dónde mirar y tener claro qué quieres del seguro. Con eso, cualquier usuario puede detectar ineficiencias, negociar con argumentos reales y tomar decisiones informadas. Eso es exactamente lo que esta guía pretende darte.

¿Listo para optimizar tus seguros y servicios?

Tienes toda la información para revisar tus condiciones, detectar coberturas innecesarias y negociar como alguien que sabe lo que tiene. El siguiente paso es actuar con las herramientas adecuadas para hacerlo de forma rápida y sin coste.

En PagoLoJusto encontrarás recursos concretos para cada decisión que necesitas tomar. Si estás valorando un seguro de decesos, consulta la guía para decidir sobre seguro de decesos y entiende si realmente te conviene. Para el seguro de vida, repasa los conceptos clave del seguro de vida antes de contratar o renovar. Si tu prioridad es la salud, la guía para ahorrar en póliza de salud cubre todo lo que necesitas saber sobre el mercado español. Y si quieres empezar por los servicios del hogar, el comparador de tarifas de servicios te muestra en minutos dónde están las mejores opciones.

Preguntas frecuentes

¿Qué significa una cláusula limitativa en mi seguro?

Es una norma en la póliza que restringe los derechos del asegurado y que, según la Ley 50/1980, debe estar destacada tipográficamente y ser aceptada de forma expresa por escrito para tener validez legal.

¿Qué documentos necesito para revisar mi póliza?

Necesitas la póliza completa, las condiciones particulares, todos los anexos y endosos vigentes en la fecha que quieras analizar, y las facturas o recibos de los últimos meses para confirmar importes.

¿Puedo negociar condiciones o cambiar de seguro si encuentro mejores ofertas?

Sí. Puedes presentar ofertas de la competencia a tu aseguradora actual y pedir mejora de condiciones, o iniciar el proceso de cambio respetando los plazos de preaviso que establece tu contrato.

¿Cómo detecto si estoy pagando de más en mis servicios esenciales?

Revisa los sublímites y exclusiones de tu póliza actual y compara con coberturas equivalentes en otras opciones del mercado. Comparar cobertura real frente a exclusiones y sublímites es el método más directo para detectar pagos excesivos.

¿Qué hago si me deniegan una reclamación?

Solicita por escrito la cláusula exacta que justifica la denegación, prepara un expediente cronológico con toda la documentación del siniestro y, si el argumento no es sólido, reclama indicando la cláusula aplicable ante el Defensor del Asegurado o la Dirección General de Seguros.