En resumen:

- Pagar lo justo en seguros implica asegurar los bienes por su valor real para obtener indemnizaciones proporcionales en caso de siniestro. Es esencial revisar anualmente las pólizas, actualizar valores y evitar coberturas duplicadas o desactualizadas para prevenir infraseguro y sobreseguro. Una gestión adecuada reduce gastos y garantiza una protección efectiva y ajustada a las necesidades reales.

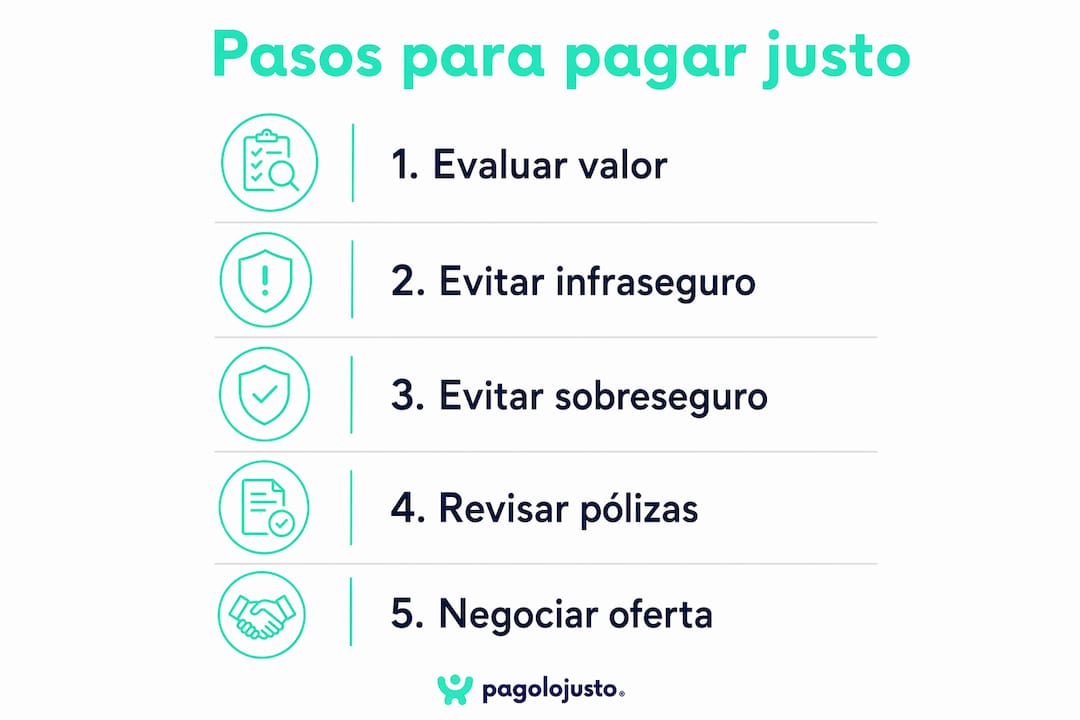

Pagar lo justo en seguros significa asegurar tus bienes por su valor real, ni más ni menos, para que la indemnización que recibas en caso de siniestro sea proporcional al daño sufrido. Este equilibrio entre cobertura y prima es el concepto central que define el valor justo en seguros. Cuando pagas de menos, caes en el infraseguro y la aseguradora aplica la regla proporcional, reduciendo tu indemnización. Cuando pagas de más, incurres en sobreseguro y gastas dinero sin obtener mayor protección. Entender estos tres conceptos, infraseguro, sobreseguro y regla proporcional, es el punto de partida para cualquier persona que quiera gestionar bien sus pólizas de hogar, salud y vida en España.

¿Qué es el infraseguro y cómo afecta al pago justo en seguros?

El infraseguro ocurre cuando aseguras un bien por menos de su valor real. En ese caso, si sufres un siniestro, la aseguradora no cubre el daño completo sino solo la parte proporcional al capital que declaraste.

La herramienta que usan las aseguradoras para calcular esa reducción es la regla proporcional. Funciona así: si tu vivienda vale 200.000 € pero la tienes asegurada por 100.000 €, estás cubriendo el 50 % del valor real. Si sufres un incendio con daños de 40.000 €, la aseguradora solo te pagará 20.000 €. Esa diferencia la asumes tú.

Este problema es más frecuente de lo que parece. Muchas pólizas de hogar se contratan con capitales que no se actualizan durante años, mientras el valor del inmueble o del contenido crece. Una reforma en la cocina, la compra de equipos electrónicos o simplemente la inflación pueden dejar tu seguro desactualizado sin que te des cuenta.

Para evitar el infraseguro en tu seguro de hogar o de vida, ten en cuenta estos puntos:

- Valora el continente correctamente: calcula el coste real de reconstrucción de la vivienda, no su precio de venta.

- Actualiza el contenido cada año: suma el valor de los bienes que hay dentro de tu hogar, incluyendo electrodomésticos, ropa y tecnología.

- Revisa tras reformas o compras importantes: cualquier cambio relevante en el hogar debe reflejarse en la póliza.

- Consulta a un corredor de seguros: un profesional puede ayudarte a calcular el capital adecuado con criterios técnicos.

Consejo profesional: Solicita a tu aseguradora que incluya una cláusula de actualización automática del capital asegurado según el índice de precios de la construcción. Así evitas que la inflación te deje infrasegurado sin saberlo.

¿Qué es el sobreseguro y por qué implica pagar más sin beneficio real?

El sobreseguro implica pagar una prima más alta de la necesaria sin recibir mayor indemnización a cambio. Las aseguradoras tienen un límite claro: nunca indemnizan por encima del valor real del bien asegurado. Pagar por una cobertura de 300.000 € sobre un bien que vale 200.000 € no te da derecho a cobrar más de 200.000 €.

Las causas más comunes del sobreseguro son:

- Contratar sin revisar: muchas personas renuevan automáticamente su póliza año tras año sin comprobar si las coberturas siguen siendo adecuadas.

- Duplicar coberturas: es habitual tener coberturas similares en distintas pólizas, como asistencia en viaje incluida en el seguro de hogar y en la tarjeta de crédito.

- No ajustar tras cambios de vida: una separación, la venta de un vehículo o la jubilación pueden hacer que ciertas coberturas dejen de tener sentido.

- Dejarse llevar por la publicidad: contratar coberturas adicionales por impulso sin analizar si realmente las necesitas.

El efecto económico es directo: pagas más cada mes sin obtener más protección. Ese dinero extra podría destinarse a mejorar coberturas donde sí tienes necesidades reales o simplemente a reducir tu gasto familiar. Comparar precios y coberturas es el primer paso para detectar si estás en esta situación.

¿Cómo se calcula el valor venal y qué relación tiene con pagar lo justo?

El valor venal es el precio que tendría un bien en el mercado en el momento del siniestro, teniendo en cuenta su antigüedad y desgaste. Las aseguradoras lo aplican principalmente en vehículos y otros bienes depreciables cuando se produce un siniestro total.

El cálculo parte del valor de mercado del vehículo nuevo y aplica una depreciación anual. Según el proceso habitual, las aseguradoras descuentan entre un 1 % y un 2 % adicional de depreciación cada año tras el primero. Esto significa que un coche de cinco años puede recibir una indemnización notablemente inferior a lo que costaría sustituirlo en el mercado de segunda mano.

La siguiente tabla muestra cómo afecta la depreciación a la indemnización estimada en un vehículo con un valor de mercado inicial de 20.000 €:

| Antigüedad del vehículo | Depreciación acumulada estimada | Indemnización aproximada |

|---|---|---|

| 1 año | 15 % | 17.000 € |

| 3 años | 35 % | 13.000 € |

| 5 años | 50 % | 10.000 € |

| 8 años | 65 % | 7.000 € |

Estos valores son orientativos. Cada aseguradora aplica su propio baremo, por lo que la cifra final puede variar.

Si la oferta de la aseguradora te parece insuficiente, tienes opciones. Se puede negociar o reclamar un valor de mercado mejorado con una tasación independiente. Un perito ajeno a la compañía puede demostrar que el valor real del vehículo es superior al ofrecido, aumentando la indemnización final.

Existe también una alternativa al valor venal: el valor de reposición o valor a nuevo. Esta modalidad cubre el coste de sustituir el bien por uno equivalente sin aplicar depreciación. El valor de reposición implica primas más altas y debe contratarse expresamente, pero elimina la penalización por antigüedad en caso de siniestro total.

Consejo profesional: Antes de aceptar la oferta de tu aseguradora tras un siniestro total, consulta el precio de mercado de tu vehículo en portales de referencia y solicita una tasación independiente si la diferencia es significativa.

¿Cómo determinar la tarifa adecuada y revisar tu seguro en 2026?

Determinar la tarifa adecuada no es un proceso puntual. Es una revisión activa que conviene hacer al menos una vez al año. Mantener pólizas sin revisión genera duplicidades y falta de adaptación a tus necesidades reales, con el riesgo de descubrir el problema justo cuando más necesitas el seguro.

Sigue estos pasos para ajustar tus pólizas y pagar precios justos en seguros:

- Reúne todas tus pólizas activas. Incluye hogar, salud, vida, coche y cualquier otra cobertura. Muchas personas tienen seguros contratados hace años que ya no recuerdan.

- Comprueba los capitales asegurados. Verifica que el valor declarado en cada póliza coincide con el valor actual real del bien o de tu situación personal.

- Detecta coberturas duplicadas. Compara las garantías de cada póliza y elimina las que se repiten en distintos contratos.

- Compara alternativas en el mercado. La comparación recurrente de precios y coberturas es indispensable para mantener un seguro ajustado a tus necesidades reales.

- Revisa tras eventos importantes. Un cambio de vivienda, el nacimiento de un hijo, una herencia o una reforma son momentos clave para actualizar tus pólizas.

Los errores más comunes que llevan a pagar de más son renovar sin leer las condiciones, no comunicar cambios relevantes a la aseguradora y contratar coberturas adicionales sin analizar si las necesitas. Para los seguros de salud y vida, el capital asegurado debe reflejar tu situación económica actual, tus cargas familiares y tus ingresos reales. Una póliza de vida contratada hace diez años puede estar sobredimensionada o, al contrario, quedarse corta si tu situación ha cambiado.

Consejo profesional: Anota en el calendario una revisión anual de tus seguros, preferiblemente uno o dos meses antes de la fecha de renovación. Así tienes tiempo suficiente para negociar o cambiar de compañía sin prisas.

Puedes encontrar orientación adicional sobre cómo evitar gastos imprevistos en el hogar y ajustar tus coberturas de forma práctica.

Beneficios de pagar lo justo en seguros y tu tranquilidad financiera

Mantener un seguro equilibrado tiene consecuencias directas en tu economía y en tu tranquilidad. No se trata solo de ahorrar dinero, sino de tener la certeza de que, si ocurre algo, la cobertura responde como esperas.

Los beneficios concretos de pagar lo justo son:

- Indemnizaciones completas: al asegurar por el valor real, evitas la aplicación de la regla proporcional y cobras lo que te corresponde.

- Ahorro mensual real: eliminar el sobreseguro reduce tu prima sin reducir tu protección efectiva.

- Presupuesto familiar más eficiente: el dinero que dejas de gastar en coberturas innecesarias puede destinarse a otros gastos o al ahorro.

- Menos sorpresas en el siniestro: una póliza bien ajustada elimina las discrepancias entre lo que esperas cobrar y lo que realmente recibes.

- Mayor control sobre tus finanzas: revisar y ajustar tus seguros te obliga a conocer mejor tu patrimonio y tus necesidades reales.

La planificación activa para pagar lo justo no es algo pasivo. Requiere una evaluación continua de tus coberturas y una disposición a cambiar cuando las circunstancias lo exigen. Las personas que revisan sus seguros con regularidad no solo ahorran dinero, sino que también tienen una protección más sólida y adaptada a su vida real. Para ampliar estrategias de ahorro en servicios del hogar, la guía sobre eficiencia energética doméstica ofrece un enfoque complementario útil.

Puntos clave

Pagar lo justo en seguros requiere asegurar por el valor real del bien, revisar las pólizas cada año y eliminar coberturas duplicadas o desactualizadas para evitar tanto el infraseguro como el sobreseguro.

| Punto | Detalles |

|---|---|

| Infraseguro y regla proporcional | Si aseguras por menos del valor real, la indemnización se reduce de forma proporcional al daño. |

| Sobreseguro sin beneficio | Pagar una prima más alta no aumenta la indemnización, que nunca supera el valor real del bien. |

| Valor venal y depreciación | Las aseguradoras aplican depreciación anual; una tasación independiente puede mejorar la oferta. |

| Revisión anual de pólizas | Revisar coberturas y capitales cada año evita sorpresas negativas en el momento del siniestro. |

| Comparar para ajustar | Comparar opciones en el mercado es el método más directo para detectar pagos innecesarios. |

Lo que nadie te dice sobre los seguros y el precio justo

Llevo años observando cómo la mayoría de las personas contratan un seguro, lo guardan en un cajón y no vuelven a pensar en él hasta que ocurre algo. Ese automatismo es el mayor enemigo de pagar lo justo.

Lo que me parece más llamativo es que el problema no suele ser la mala fe de las aseguradoras. El problema es la inercia del asegurado. Nadie revisa su póliza de hogar después de reformar la cocina. Nadie actualiza el capital de vida después de tener un hijo. Y cuando llega el siniestro, la sorpresa es mayúscula.

He visto casos en los que una familia recibía la mitad de lo que esperaba cobrar por un incendio, no porque la aseguradora actuara mal, sino porque el capital asegurado llevaba diez años sin actualizarse. La regla proporcional es perfectamente legal y está en el contrato. El problema es que nadie la explica al contratar.

Mi recomendación más firme es esta: trata tu seguro como tratas tu cuenta bancaria. Revísalo al menos una vez al año. Compara. Ajusta. No te conformes con la renovación automática porque «siempre ha funcionado bien». Un seguro que funcionaba bien hace cinco años puede ser hoy un gasto innecesario o, peor, una cobertura insuficiente.

Usar herramientas especializadas para revisar y comparar pólizas no es solo para quienes tienen muchos seguros. Es para cualquiera que quiera tener la certeza de que paga lo que corresponde y recibe lo que necesita.

— Santi

Pagolojusto te ayuda a revisar tus seguros sin coste

Revisar si estás pagando lo justo por tus seguros de hogar, salud o vida es más sencillo de lo que parece cuando tienes las herramientas adecuadas.

Pagolojusto es una plataforma gratuita que conecta a personas en España con especialistas en optimización de seguros y servicios del hogar. Puedes solicitar una revisión de tus condiciones actuales y recibir opciones personalizadas sin ningún coste. Si buscas un punto de partida concreto, el comparador de seguros de vida actualizado para 2026 te permite ver en minutos qué opciones se ajustan mejor a tu perfil. Para una visión más amplia sobre cómo ahorrar en seguros y optimizar tu gasto familiar, Pagolojusto también cuenta con guías prácticas adaptadas a la realidad española.

Preguntas frecuentes

¿Qué significa exactamente pagar lo justo en seguros?

Significa asegurar un bien por su valor real para que la prima sea proporcional a la cobertura y la indemnización cubra el daño sin excesos ni carencias. Ni infraseguro ni sobreseguro.

¿Qué es la regla proporcional y cuándo se aplica?

La regla proporcional es la cláusula que aplican las aseguradoras cuando detectan infraseguro. Reduce la indemnización en la misma proporción en que el capital asegurado es inferior al valor real del bien.

¿Puedo negociar el valor venal que me ofrece mi aseguradora?

Sí. Puedes solicitar una tasación independiente y reclamar un valor de mercado mejorado si consideras que la oferta inicial no refleja el precio real del bien en el momento del siniestro.

¿Con qué frecuencia debo revisar mis pólizas de seguro?

La revisión anual es la práctica recomendada, y también tras cualquier cambio relevante como una reforma, una compra importante o un cambio en tu situación familiar o laboral.

¿El sobreseguro me da más protección en caso de siniestro grave?

No. Las aseguradoras limitan la indemnización al valor real del bien, independientemente del capital asegurado. Pagar una prima más alta por encima de ese valor no aumenta lo que puedes cobrar.