- Elegir servicios esenciales requiere comparar con parámetros iguales, revisar exclusiones y ajustar coberturas según la situación personal.

- Es fundamental definir necesidades, calcular costes reales y revisar periódicamente las pólizas para evitar pagar de más y obtener protección adecuada.

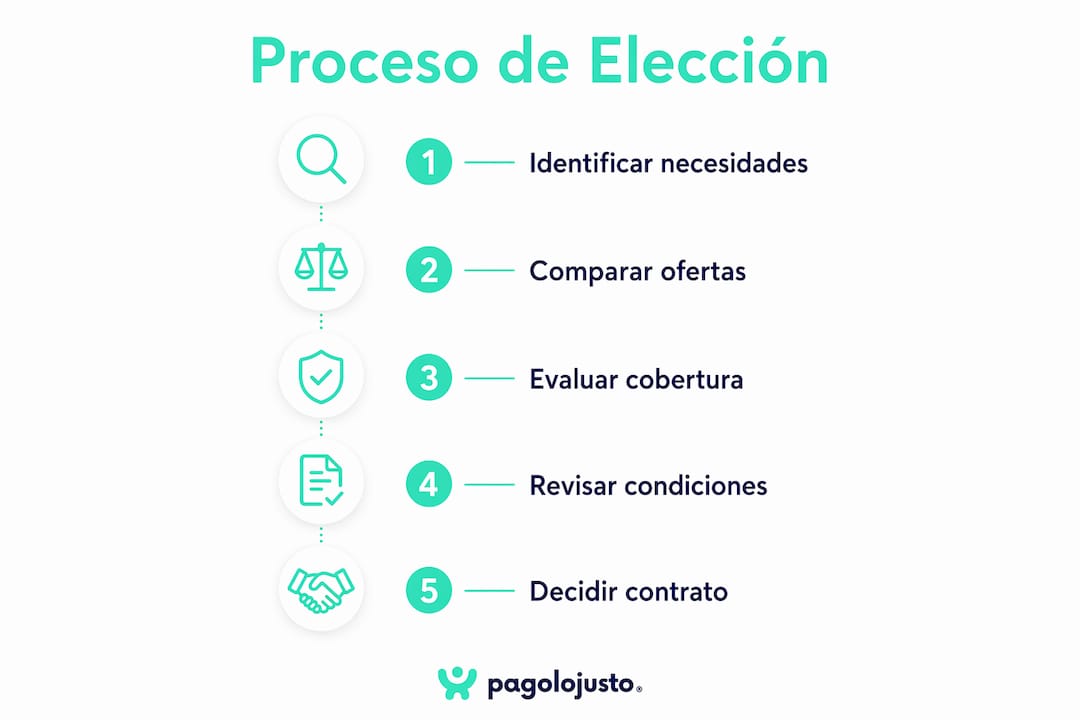

El proceso para elegir servicios esenciales, como seguros de hogar, salud y vida, consiste en aplicar criterios estructurados que garanticen protección adecuada y ahorro económico real. En España, millones de hogares pagan de más por pólizas que no se ajustan a sus necesidades reales, simplemente porque contrataron sin comparar. Organismos como la OCU y plataformas como Pagolojusto demuestran que revisar y comparar con método puede suponer cientos de euros de ahorro al año. Esta guía te da el proceso completo para tomar decisiones informadas en 2026.

¿Qué criterios básicos debes considerar para seleccionar servicios esenciales?

Los criterios para seleccionar servicios esenciales se agrupan en cinco áreas: cobertura, coste, transparencia, flexibilidad y adecuación a tu situación personal. Aplicar estos criterios de forma sistemática es lo que diferencia una buena elección de una compra impulsiva que luego cuesta cara.

Cobertura adecuada a tus necesidades reales

El primer error que comete la mayoría es contratar lo que ofrece el banco o la aseguradora de turno sin preguntarse qué riesgos necesita cubrir realmente. Para un seguro de hogar, la pregunta es si necesitas cubrir solo el continente, el contenido o ambos. Para un seguro de salud, si usas el médico con frecuencia o solo en emergencias. Para un seguro de vida, si tienes dependientes económicos o una hipoteca que proteger. La cobertura debe responder a tu vida real, no a un catálogo genérico.

Transparencia en costes y condiciones

Dos pólizas con primas similares pueden diferir enormemente en exclusiones, franquicias y límites, lo que afecta directamente la indemnización que recibirías en caso de siniestro. Antes de firmar, lee siempre el condicionado general y el particular. Si una aseguradora no facilita esa información de forma clara, es una señal de alerta.

Comparación con parámetros iguales

Comparar con los mismos parámetros es la única forma de evitar el subaseguro y obtener una comparación real entre ofertas. Esto significa usar la misma edad, el mismo capital asegurado y las mismas coberturas al solicitar presupuestos a distintas compañías. Comparar precios sin igualar condiciones es como comparar el precio de un coche sin saber si uno lleva motor o no.

Flexibilidad y duración del contrato

Un contrato rígido que penaliza el cambio o la cancelación reduce tu capacidad de adaptarte si cambian tus circunstancias. Busca pólizas con renovación anual y sin penalizaciones excesivas por baja anticipada. La vida cambia: un hijo, un divorcio o una mudanza pueden hacer que el seguro que tenías ya no sea el adecuado.

Revisión periódica

La evaluación de servicios necesarios no termina en el momento de la contratación. Revisar tus pólizas cada año, especialmente en la fecha de renovación, te permite ajustar coberturas y negociar mejores condiciones. Muchos usuarios descubren al revisar que llevan años pagando coberturas que ya no necesitan.

Consejo profesional: Antes de renovar cualquier póliza, solicita al menos dos presupuestos alternativos. El simple hecho de tener una oferta competidora en la mano te da poder de negociación frente a tu aseguradora actual.

¿Cómo evaluar y comparar seguros de hogar de forma eficiente?

El seguro de hogar es uno de los servicios esenciales más contratados en España y, al mismo tiempo, uno de los más mal dimensionados. La guía para elegir servicios de hogar parte de un dato que sorprende: cerca del 74% de propietarios están subasegurados por calcular la cobertura sobre el valor de mercado en lugar del coste real de reconstrucción. Esto significa que, en caso de siniestro grave, la indemnización no cubriría los daños reales.

Sigue estos pasos para comparar seguros de hogar con criterio:

- Define qué quieres cubrir. Decide si necesitas cubrir el continente (estructura del inmueble), el contenido (muebles, electrodomésticos, objetos personales) o ambos. Los inquilinos solo necesitan cubrir el contenido; los propietarios, habitualmente ambos.

- Calcula el coste de reconstrucción. Usa el valor de reconstrucción, no el precio al que compraste o venderías el piso. Un tasador o la propia aseguradora pueden ayudarte a calcularlo correctamente.

- Elige el tipo de póliza. Los seguros básicos cubren incendio, robo y daños por agua. Los multirriesgo añaden responsabilidad civil, asistencia en el hogar y roturas de cristales. Los premium incluyen coberturas como daños estéticos o equipos electrónicos.

- Compara al menos tres ofertas reales. Solicita presupuestos con los mismos parámetros a tres aseguradoras distintas. Comparar mismo coste de reconstrucción y partidas cubiertas evita comparaciones que no tienen sentido.

- Revisa exclusiones y franquicias. Comprueba si el seguro excluye inundaciones, robos sin fuerza o daños por humedades. La franquicia es el importe que pagas tú antes de que actúe la aseguradora: una franquicia alta reduce la prima pero aumenta tu coste en siniestros pequeños.

- Valora coberturas adicionales. La responsabilidad civil cubre daños que causes a terceros (por ejemplo, una fuga de agua que afecte al vecino de abajo). Los gastos de alojamiento temporal son útiles si el piso queda inhabitable.

| Tipo de póliza | Cobertura principal | Precio orientativo 2026 |

|---|---|---|

| Básica | Incendio, robo, daños por agua | 100 a 150 €/año |

| Estándar o multirriesgo | Básica + responsabilidad civil + asistencia | 200 a 300 €/año |

| Premium | Multirriesgo + daños estéticos + electrónica | 350 a 600 €/año |

Consejo profesional: Si tienes hipoteca, el banco te ofrecerá su propio seguro de hogar. No estás obligado a contratarlo con ellos. Compara con otras aseguradoras antes de aceptar, porque las condiciones del banco no siempre son las más competitivas del mercado.

¿Cómo elegir el seguro de salud que mejor se adapta a tu presupuesto?

El seguro de salud privado en España funciona bajo tres modalidades principales: cuadro médico, reembolso y copago. La elección entre estas modalidades afecta tanto el precio mensual como la forma en que accedes a los servicios médicos. Entender las diferencias es el primer paso para no pagar más de lo necesario.

Las diferencias clave entre modalidades son las siguientes:

- Cuadro médico: Accedes a una red de médicos y especialistas concertados por la aseguradora. Sin papeleo, sin adelantar dinero. Es la opción más cómoda para quienes usan el seguro con frecuencia. El cuadro médico es más cómodo para usuarios frecuentes porque elimina la gestión administrativa.

- Reembolso: Puedes acudir a cualquier médico y la aseguradora te devuelve parte del gasto. Ofrece más libertad de elección, pero implica adelantar el dinero y gestionar facturas. Es adecuado para quienes priorizan acceder a especialistas concretos fuera de la red.

- Copago: Pagas una cantidad fija por cada consulta o servicio. Reduce la prima mensual, pero puede resultar más caro si usas el seguro con mucha frecuencia. Es la mejor opción para quienes solo necesitan el seguro de forma puntual.

En 2026, los precios varían entre 30 y 150 €/mes según la modalidad, la edad del asegurado y las coberturas incluidas. Una persona joven y sana que solo quiere cobertura de urgencias puede encontrar opciones por menos de 40 euros al mes. Una familia con hijos o una persona mayor de 50 años con necesidades de seguimiento médico regular necesitará un presupuesto mayor.

| Modalidad | Ventaja principal | Inconveniente principal | Perfil ideal |

|---|---|---|---|

| Cuadro médico | Sin papeleo, acceso directo | Red limitada de especialistas | Uso frecuente |

| Reembolso | Libertad total de elección | Adelantar gastos y gestión | Usuarios selectivos |

| Copago | Prima más baja | Coste por uso puede acumularse | Uso puntual |

Antes de contratar, verifica que los especialistas que necesitas (traumatólogo, ginecólogo, dermatólogo) están incluidos en la red de la aseguradora en tu provincia. Una póliza barata con un cuadro médico escaso en tu zona no es una buena compra.

Consejo profesional: Pide el listado actualizado del cuadro médico en tu ciudad antes de firmar. Algunas aseguradoras muestran cuadros amplios a nivel nacional pero con pocos especialistas disponibles en provincias medianas.

¿Qué aspectos clave debes revisar al elegir un seguro de vida?

El seguro de vida es el servicio esencial que más se contrata sin analizar y menos se revisa después. La OCU define que el mejor seguro de vida no es el más caro, sino el que ofrece equilibrio entre protección real y transparencia de costes. Estos son los factores que no puedes ignorar:

- Capital asegurado suficiente y duración adecuada. El capital debe cubrir al menos las deudas pendientes (hipoteca, préstamos) más los gastos de vida de los beneficiarios durante un periodo razonable. Un seguro temporal es adecuado mientras tienes cargas financieras; un seguro vitalicio tiene sentido si quieres dejar un patrimonio.

- Transparencia en la evolución del coste. Algunas pólizas aumentan la prima cada año de forma significativa. Exige que la aseguradora te muestre la tabla de primas para los próximos 10 o 20 años antes de firmar.

- Cobertura ante invalidez. Un seguro de vida que solo cubre fallecimiento deja desprotegida una situación igual de grave: la invalidez permanente. Busca pólizas que incluyan invalidez absoluta y permanente como cobertura estándar.

- Precaución con seguros vinculados a hipotecas. La OCU alerta de que seguros ligados a hipotecas suelen ser más caros y con menos cobertura. Comparar opciones de forma independiente puede suponer un ahorro de hasta 19.000 euros en 15 años frente al seguro vinculado al banco.

- Comunicación a los beneficiarios. El seguro de vida solo sirve si los beneficiarios saben que existe y cómo reclamarlo. Comunica a tus beneficiarios la existencia de la póliza y dónde está guardada la documentación.

Consejo profesional: Revisa tu seguro de vida cada vez que cambie tu situación personal: nacimiento de un hijo, compra de vivienda, separación o cambio de trabajo. Lo que era suficiente hace cinco años puede no serlo hoy.

Puntos clave

El proceso para elegir servicios esenciales requiere comparar con parámetros iguales, revisar exclusiones con detalle y adaptar las coberturas a tu situación personal y financiera real.

| Punto | Detalles |

|---|---|

| Comparar con criterios iguales | Usa los mismos parámetros de cobertura y capital al pedir presupuestos a distintas aseguradoras. |

| Revisar exclusiones y franquicias | Dos pólizas con precio similar pueden diferir enormemente en lo que realmente cubren ante un siniestro. |

| Calcular coste de reconstrucción | Para el seguro de hogar, usa el coste de reconstrucción, no el valor de mercado, para evitar el subaseguro. |

| Elegir modalidad de salud según uso | Cuadro médico para uso frecuente, copago para uso puntual, reembolso para máxima libertad de elección. |

| Revisar anualmente las pólizas | Las circunstancias personales cambian y las coberturas deben adaptarse para seguir siendo adecuadas. |

Lo que nadie te dice sobre elegir seguros en España

He visto demasiadas veces el mismo patrón: alguien contrata un seguro deprisa porque se lo pide el banco al firmar la hipoteca, pasan cinco años sin revisarlo y cuando ocurre un siniestro descubre que la cobertura no alcanza. No es mala suerte. Es el resultado de no aplicar un proceso de selección con criterios claros.

Lo que me parece más llamativo es que la mayoría de las personas dedica más tiempo a comparar el precio de un vuelo de 80 euros que a revisar un seguro que les costará miles de euros a lo largo de su vida. La OCU lleva años insistiendo en que comparar de forma independiente los seguros vinculados a hipotecas puede suponer ahorros de decenas de miles de euros. Y aun así, la mayoría firma lo que le pone el banco delante.

Mi recomendación práctica es usar comparadores online actualizados como punto de partida, pero no como única fuente. Un comparador te da una visión rápida del mercado, pero no sustituye leer el condicionado. El truco está en combinar ambas cosas: comparar rápido para identificar las mejores opciones y luego leer con detalle las condiciones de las dos o tres finalistas.

También creo que hay que normalizar revisar las pólizas cada año, no solo cuando hay un problema. Las aseguradoras actualizan sus productos y precios constantemente. Lo que era la mejor opción hace dos años puede no serlo hoy. Dedicar una tarde al año a revisar tus seguros es una de las inversiones de tiempo con mejor retorno que existen.

— Santi

Cómo Pagolojusto te ayuda a elegir mejor y pagar menos

Pagolojusto es la plataforma que conecta a usuarios españoles con las mejores opciones del mercado en seguros de hogar, salud y vida, sin coste para el usuario final. Si quieres aplicar el proceso de selección que describes en esta guía sin perder horas buscando por tu cuenta, Pagolojusto hace el trabajo por ti.

A través de la plataforma puedes solicitar una revisión gratuita de tus condiciones actuales y recibir opciones personalizadas para pagar menos. Si tienes un seguro de vida y quieres saber si estás pagando de más, el comparador de seguros de vida de Pagolojusto reúne las mejores opciones del mercado en 2026 en un solo lugar. Para reducir el gasto total en seguros y servicios del hogar, la guía de cómo ahorrar en seguros te da estrategias concretas adaptadas al mercado español.

Preguntas frecuentes

¿Qué servicios esenciales debo priorizar al revisar mis gastos?

Los servicios esenciales que más impacto tienen en el presupuesto familiar son el seguro de hogar, el seguro de salud y el seguro de vida. Revisarlos con criterios objetivos y compararlos cada año es la forma más directa de reducir gastos sin perder cobertura.

¿Con cuántas ofertas debo comparar antes de contratar un seguro?

Compara al menos tres ofertas con los mismos parámetros de cobertura y capital asegurado. Comparar menos opciones aumenta el riesgo de pagar más de lo necesario o de contratar una cobertura insuficiente.

¿Estoy obligado a contratar el seguro de vida con el banco que me dio la hipoteca?

No. El banco puede ofrecerte su seguro, pero no puede obligarte a contratarlo con ellos como condición para la hipoteca. La OCU señala que contratar de forma independiente puede suponer un ahorro de hasta 19.000 euros en 15 años frente al seguro vinculado.

¿Qué modalidad de seguro de salud es más barata?

El copago suele tener la prima mensual más baja, pero puede resultar más caro si usas el seguro con mucha frecuencia. En 2026, los precios van desde 30 euros al mes para perfiles jóvenes con copago hasta más de 150 euros para coberturas amplias con cuadro médico completo.

¿Cada cuánto tiempo debo revisar mis pólizas de seguros?

Revisa tus pólizas al menos una vez al año, preferiblemente antes de la fecha de renovación. Además, revísalas siempre que cambie tu situación personal: nacimiento de un hijo, compra o venta de vivienda, cambio de trabajo o separación.