- Elegir un seguro privado requiere analizar necesidades, entender conceptos clave y comparar opciones cuidadosamente.

- No debes decidir solo por precio ni omitir leer condiciones, exclusiones o carencias para evitar sorpresas.

El mercado de seguros privados en España ofrece cientos de opciones, y precisamente por eso muchas personas acaban contratando la primera póliza que ven o la más barata sin leer la letra pequeña. El proceso para elegir seguro privado no tiene por qué ser complicado, pero sí requiere orden y criterio. Una mala decisión puede dejarte sin cobertura justo cuando más la necesitas, o pagando por prestaciones que no usarás nunca. Esta guía te muestra, paso a paso, cómo evaluar tus necesidades, entender los términos clave y comparar opciones con cabeza para elegir bien desde el principio.

Tabla de contenidos

- Puntos clave

- Proceso para elegir seguro privado: empieza por ti

- Conceptos clave que debes dominar

- Pasos concretos para comparar y decidir

- Errores que debes evitar

- Mi opinión sobre cómo elegir bien un seguro

- Encuentra el seguro que realmente te conviene

- Preguntas frecuentes

Puntos clave

| Punto | Detalles |

|---|---|

| Analiza tus necesidades primero | Define tu situación de salud, edad, dependientes y presupuesto antes de buscar cualquier póliza. |

| Entiende exclusiones y carencias | Conocer estos conceptos evita sorpresas desagradables cuando necesitas usar el seguro. |

| Compara al menos tres opciones | Evaluar varias compañías con criterios claros mejora considerablemente la decisión final. |

| Rellena el cuestionario con honestidad | Falsear datos en el cuestionario de salud puede invalidar tu póliza en el momento más crítico. |

| Revisa la póliza periódicamente | Tus necesidades cambian con el tiempo y tu seguro debe adaptarse a ellas. |

Proceso para elegir seguro privado: empieza por ti

Antes de abrir un comparador o llamar a una aseguradora, hay una pregunta que debes responder con honestidad: ¿para qué necesitas el seguro? No es una pregunta retórica. La respuesta cambia radicalmente qué tipo de cobertura te conviene y cuánto deberías pagar por ella.

Los factores más relevantes que debes analizar son:

- Edad y estado de salud actual: Una persona de 30 años sin enfermedades crónicas tiene necesidades muy distintas a alguien de 55 con hipertensión o diabetes.

- Dependientes a cargo: Si tienes hijos o familiares que dependen de ti médicamente, necesitas una póliza familiar con coberturas pediátricas y especialistas.

- Frecuencia de uso médico esperada: Si sabes que en los próximos meses necesitarás revisiones frecuentes, pruebas diagnósticas o una intervención quirúrgica, eso afecta directamente qué prima y deducible te conviene.

- Actividades de riesgo: Practicar deportes de contacto, esquí o deportes de aventura puede requerir coberturas adicionales que no todas las pólizas incluyen.

- Red médica y médico de cabecera: Perder a tu médico de confianza al cambiar de seguro es más frecuente de lo que parece. Comprueba si los profesionales que ya conoces están en la red del seguro que valoras.

También debes ser realista con tu presupuesto. No se trata de elegir el seguro más barato ni el más caro, sino el que mejor encaja con lo que realmente puedes gastar de forma sostenida. Los planes con deducibles más bajos tienen primas mensuales más altas y son más recomendables si anticipas gastos médicos elevados.

Consejo profesional: Escribe en papel tus tres principales preocupaciones de salud y los servicios que más utilizas al año. Ese ejercicio de diez minutos vale más que cualquier comparador online.

Conceptos clave que debes dominar

Muchas personas firman una póliza sin entender realmente qué están comprando. Conocer estos términos no es opcional, es la diferencia entre sentirte protegido o descubrir que tu seguro no cubre lo que creías.

| Concepto | Qué significa | Por qué importa |

|---|---|---|

| Prima | Cuota mensual o anual que pagas por el seguro | Determina tu gasto fijo independientemente de si usas el seguro |

| Deducible | Importe que pagas de tu bolsillo antes de que el seguro cubra | A mayor deducible, prima más baja pero más coste inicial al usar el seguro |

| Copago | Porcentaje o cantidad fija que pagas en cada servicio | Puede acumularse si usas el seguro con frecuencia |

| Exclusión | Enfermedad o tratamiento que el seguro nunca cubre | Puede dejarte sin cobertura en situaciones concretas |

| Carencia | Periodo de espera para acceder a ciertas coberturas | Puede sorprenderte si no la conoces antes de necesitar esa cobertura |

Las exclusiones en seguros médicos privados definen qué enfermedades, tratamientos o condiciones físicas no están cubiertas nunca. Deben estar especificadas en el condicionado con claridad, aunque no siempre resultan fáciles de encontrar.

Las carencias son distintas. No son una negativa permanente, sino periodos de espera para ciertas coberturas, típicamente de 6 a 10 meses en el caso de partos en España. Si contratas un seguro estando embarazada y no conocías este periodo, el golpe puede ser considerable. Las carencias existen para evitar fraude y ajustar los riesgos del asegurador, pero los usuarios deben conocerlas para no confundirlas con exclusiones permanentes.

Otro punto crítico es la red médica. Saber si tu médico está en la red del seguro es vital en el momento de la compra. Atenderte fuera de red puede suponer coste total o parcial a tu cargo, dependiendo de las condiciones de la póliza. Para profundizar en estos conceptos, la guía de Pagolojusto sobre términos de tu póliza te ayudará a no dejar nada por leer.

Consejo profesional: Cuando leas el condicionado, busca primero la sección de exclusiones y carencias. Son las que más sorpresas generan y las que menos gente lee antes de firmar.

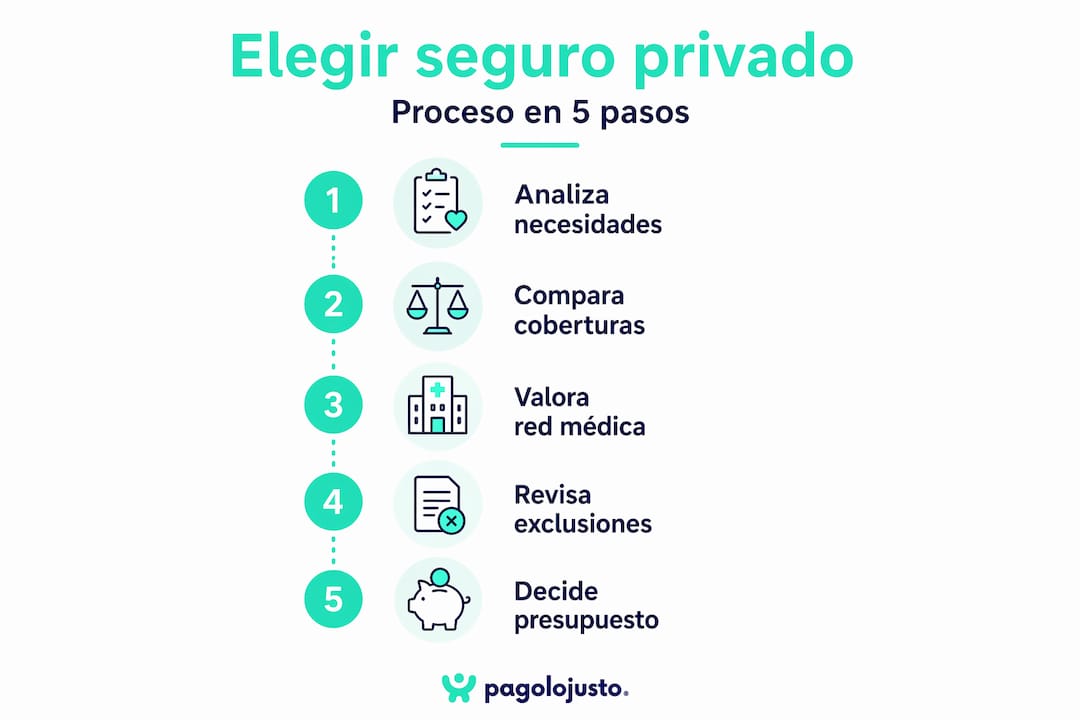

Pasos concretos para comparar y decidir

Con tus necesidades claras y los conceptos dominados, es momento de entrar en acción. Este proceso tiene un orden lógico que te ahorrará tiempo y errores.

- Define tus criterios mínimos. Escribe qué coberturas son imprescindibles: especialidades concretas, hospitalización, urgencias, cobertura dental, rehabilitación, etc. Esto te ayuda a descartar opciones rápidamente.

- Usa comparadores online para filtrar. Introduce tus criterios y filtra las opciones según precio, coberturas y red médica. No te quedes con la primera página de resultados.

- Pide información detallada a tres compañías como mínimo. Comparar al menos tres compañías con pólizas distintas mejora considerablemente la calidad de la decisión. Evalúa cobertura, precio, servicio y reputación.

- Lee el condicionado de las opciones finalistas. No el resumen comercial. El condicionado completo. Presta especial atención a exclusiones, carencias y condiciones de renovación.

- Rellena el cuestionario de salud con total precisión. Omitir o falsear datos puede invalidar la póliza cuando más la necesites. Incluye tu historial médico completo y consulta con tu médico si tienes dudas sobre cómo declarar alguna condición.

- Consulta opiniones de otros usuarios. Foros, grupos de consumidores y plataformas de valoración ofrecen información real sobre cómo gestiona la aseguradora las reclamaciones. Una buena atención al cliente y un proceso de reclamación sencillo son factores que deben evaluarse junto con precio y cobertura.

- Toma tu decisión y guarda toda la documentación. Archiva el condicionado, el cuestionario firmado y las condiciones económicas. Si surge algún conflicto, esa documentación es tu respaldo.

Para no perder el hilo, el checklist para contratar seguro de Pagolojusto te ayuda a verificar que no te has saltado ningún paso importante antes de firmar.

Errores que debes evitar

Conocer los pasos correctos no sirve de nada si caes en los errores que comete casi todo el mundo. Estos son los más frecuentes y los que más caro pueden salir.

- Elegir solo por precio. El equilibrio entre precio y protección es fundamental para evitar gastos imprevistos. Una prima muy baja suele esconder exclusiones amplias o una red médica limitada que no descubrirás hasta que lo necesites.

- No leer el condicionado. El folleto comercial no es el contrato. Las condiciones que te importan están en el condicionado general y particular, no en el resumen de tres páginas.

- Ocultar información en el cuestionario de salud. Es tentador no declarar una condición para pagar menos. El problema es que esa omisión puede usarse para anular la cobertura en el momento exacto en que la necesitas. No vale la pena.

- Confundir carencia con exclusión. Si no conoces los plazos de carencia antes de contratar, puedes quedarte sin cobertura para un procedimiento urgente que sí está incluido en la póliza pero que aún no puedes usar.

- No revisar la póliza con el tiempo. Las circunstancias cambian. Un seguro que era perfecto hace cinco años puede ser insuficiente o excesivo hoy. Revisar tu cobertura cada año o ante cambios vitales importantes es parte del proceso.

Contratar un seguro sin leer las exclusiones es como comprar un coche sin saber que no incluye frenos en autopista. Parece exagerado hasta que lo necesitas.

Si ya tienes un seguro y sospechas que no es el más adecuado, la guía de Pagolojusto para reducir costes en seguros te muestra cómo ajustar tu póliza sin perder lo que realmente importa.

Mi opinión sobre cómo elegir bien un seguro

En mi experiencia, el mayor error que veo repetirse una y otra vez es la prisa. La gente contrata un seguro médico privado como quien compra un vuelo barato: mirando el precio, ignorando las condiciones, y confiando en que todo irá bien.

He visto situaciones en las que alguien descubrió, en mitad de un tratamiento oncológico, que su póliza excluía ciertos tipos de terapia. No por mala fe de la aseguradora, sino porque esa persona nunca leyó el condicionado. Eso es un fracaso del proceso, no del seguro.

Lo que realmente funciona es tomarse una tarde para analizar bien qué necesitas, leer con calma las opciones que manejás, y preguntar todo lo que no entiendas antes de firmar. La relación entre prima y deducible con el perfil de uso anticipado es el punto que más gente pasa por alto y el que más impacto tiene en la experiencia real con el seguro.

También te digo algo que quizás no escuchas mucho: no hay un seguro perfecto. Hay un seguro adecuado para tu momento y circunstancias actuales. Revisarlo una vez al año no es burocracia, es inteligencia financiera.

— Santi

Encuentra el seguro que realmente te conviene

Si ya tienes claros tus criterios y quieres dar el siguiente paso, Pagolojusto te facilita el proceso. La plataforma te permite comparar opciones reales adaptadas a tu perfil sin coste y sin compromiso, conectándote directamente con aseguradoras que encajan con lo que buscas.

Para empezar con buena base, consulta el comparador de seguros de vida con las mejores opciones del mercado en 2026. Si quieres profundizar en los conceptos antes de decidir, la guía sobre conceptos clave de seguros cubre todo lo que necesitas entender para no firmar a ciegas. Y si tu objetivo es ajustar el gasto familiar sin reducir cobertura, los consejos para ahorrar en seguros familiares son el punto de partida ideal.

Preguntas frecuentes

¿Cuánto tiempo lleva completar el proceso para elegir un seguro privado?

Con criterios claros y usando comparadores online, el proceso de selección puede completarse en dos o tres días. Tomarse ese tiempo evita errores costosos a largo plazo.

¿Qué diferencia hay entre exclusión y carencia en un seguro de salud?

Una exclusión es una condición o tratamiento que el seguro nunca cubrirá. Una carencia es un periodo de espera temporal, como los 6 a 10 meses habituales en España para cobertura de partos, tras el cual sí tienes acceso a esa prestación.

¿Es obligatorio declarar enfermedades preexistentes en el cuestionario de salud?

Sí. Responder con veracidad el cuestionario de salud es obligatorio y crítico. Omitir o falsear datos puede invalidar la póliza en el futuro cuando más la necesites.

¿Cuántas compañías debo comparar antes de decidir?

Lo recomendable es comparar al menos tres compañías distintas, evaluando coberturas, precio, red médica y reputación en atención al cliente antes de tomar una decisión.

¿Con qué frecuencia debo revisar mi seguro privado?

Conviene revisar tu póliza una vez al año o ante cualquier cambio relevante en tu vida como el nacimiento de un hijo, un cambio de trabajo o una nueva condición de salud.