TL;DR:

- Contratar un seguro de salud sin entender sus coberturas puede generar gastos inesperados.

- Comparar, negociar y ajustar las coberturas permite ahorrar hasta 500 euros anualmente.

- Revisar y ajustar la póliza cada año optimiza costos y evita pagar por servicios no utilizados.

Pagar cada mes por un seguro de salud privado sin saber exactamente qué cubre es más común de lo que parece. Muchas personas contratan una póliza porque «toca» o porque se la recomendó alguien, y luego se llevan sorpresas desagradables cuando más la necesitan. La buena noticia es que entender cómo funciona tu póliza no requiere ser experto en seguros. Con la información correcta puedes evitar costes innecesarios, elegir la cobertura que realmente necesitas y, en muchos casos, ahorrar cientos de euros al año sin renunciar a nada importante.

Tabla de contenidos

- Qué es una póliza de salud privada

- Cómo funcionan las pólizas de salud: procesos y coberturas

- Factores clave a la hora de elegir tu póliza de salud

- Trucos y consejos para ahorrar en tu póliza de salud

- Lo que nadie te cuenta sobre las pólizas de salud

- Recursos para ahorrar y comparar pólizas de salud

- Preguntas frecuentes sobre pólizas de salud

Puntos Clave

| Punto | Detalles |

|---|---|

| Define bien tu póliza | Entender los conceptos clave te ayuda a evitar sorpresas y elegir el seguro adecuado. |

| Compara para ahorrar | Comparar ofertas puede ahorrarte hasta 500€ al año sin perder coberturas esenciales. |

| Revisa exclusiones y copagos | Leer la letra pequeña y consultar exclusiones evita gastos extra y decepciones. |

| Negocia y adapta tu seguro | Ajustar tu póliza anualmente y negociar coberturas puede optimizar tu gasto y mejorar tu protección. |

Qué es una póliza de salud privada

Una póliza de salud privada es un contrato entre tú y una compañía aseguradora. A cambio de una prima mensual o anual, la aseguradora cubre total o parcialmente los gastos médicos que se deriven de consultas, pruebas diagnósticas, hospitalizaciones y otros servicios sanitarios. A diferencia de la sanidad pública, el acceso es más rápido y puedes elegir a tus médicos dentro de un cuadro médico propio de la aseguradora.

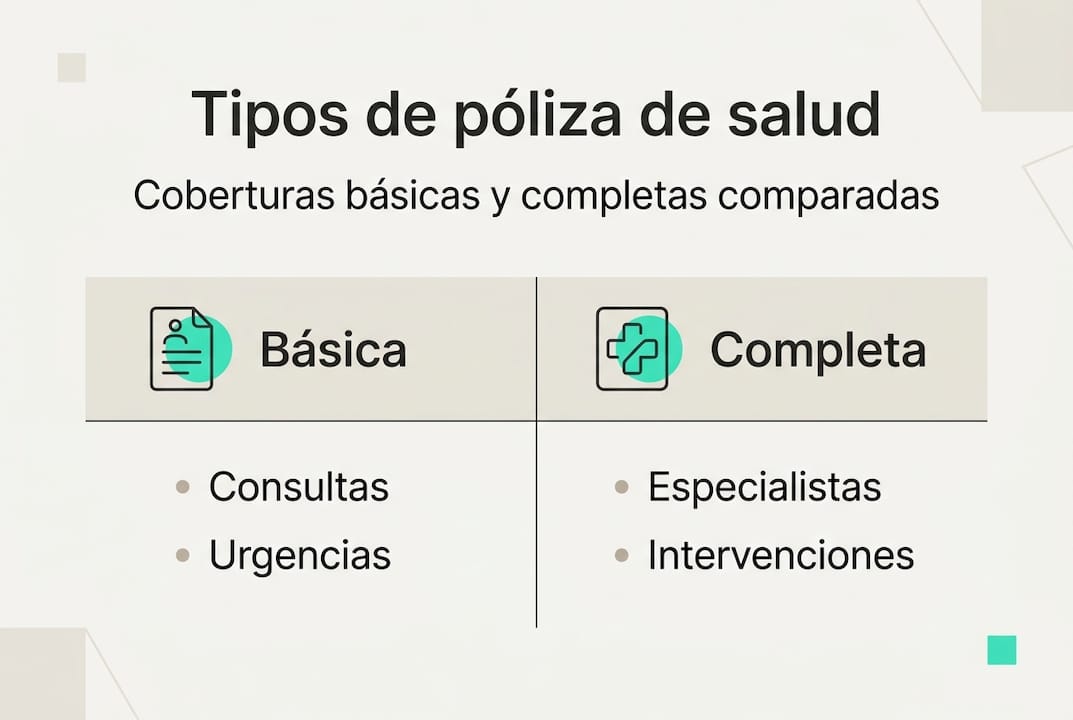

Existen dos grandes tipos de pólizas:

- Póliza básica: Cubre consultas con médicos de cabecera y especialistas, pruebas diagnósticas estándar y urgencias. Es la opción más económica.

- Póliza completa: Añade hospitalización, cirugía, maternidad, odontología, fisioterapia, salud mental y coberturas internacionales, entre otras.

Algunos términos que conviene conocer desde el principio:

- Prima: El importe que pagas periódicamente por tener el seguro activo.

- Copago: La parte del coste de cada servicio que asumes tú, aunque tengas seguro.

- Cuadro médico: La lista de profesionales y centros incluidos en tu póliza.

- Carencia: El periodo inicial tras contratar en el que ciertas coberturas aún no están activas.

- Exclusión: Lo que la póliza no cubre bajo ningún concepto.

Entender estos términos antes de firmar cualquier contrato puede ahorrarte disgustos y dinero. Los conceptos clave del seguro son la base para tomar decisiones informadas.

El sistema de aseguramiento privado funciona así: la aseguradora agrupa a muchos asegurados y distribuye el riesgo entre todos. Cuantos más asegurados tiene, más estable es su modelo. Por eso, las pólizas colectivas suelen ser más baratas que las individuales. Además, el precio de tu prima depende de factores como tu edad, tu historial médico, la provincia donde vives y las coberturas que eliges.

Si quieres saber qué criterios para contratar seguro de salud debes tener en cuenta antes de firmar, merece la pena revisar esos aspectos con calma antes de comprometerte con una compañía.

Ahora que conoces la importancia de definir los términos, profundicemos en cómo funcionan realmente las pólizas.

Cómo funcionan las pólizas de salud: procesos y coberturas

Tras entender la estructura y términos básicos, es fundamental saber cómo aplicar ese conocimiento en el uso cotidiano.

Contratar una póliza de salud sigue un proceso bastante estándar:

- Solicitud y declaración de salud: Rellenas un formulario con tu historial médico. La aseguradora puede incluir exclusiones o subir el precio según tus condiciones previas.

- Elección de coberturas: Decides qué módulos incluir. Algunos son obligatorios; otros, opcionales.

- Firma del contrato: Revisas condiciones generales, particulares y el cuadro médico antes de aceptar.

- Periodo de carencia: Dependiendo de la cobertura, puede haber un plazo de espera de entre 2 y 8 meses antes de poder usarla.

- Uso del servicio: Pides cita directamente con el médico del cuadro o a través de la app de la aseguradora.

Las coberturas más habituales se dividen en incluidas y opcionales:

| Cobertura | Incluida en básica | Incluida en completa |

|---|---|---|

| Consultas médicas | Sí | Sí |

| Pruebas diagnósticas | Sí | Sí |

| Hospitalización | No | Sí |

| Maternidad | No | Sí |

| Odontología | No | Opcional |

| Salud mental | No | Opcional |

| Fisioterapia | No | Opcional |

Las exclusiones más comunes incluyen enfermedades preexistentes no declaradas, tratamientos estéticos, lesiones derivadas de deportes de riesgo y algunas enfermedades crónicas en los primeros meses. Leer bien este apartado evita sorpresas cuando más necesitas el seguro.

El sistema de copagos es otro punto clave. En algunas pólizas pagas una pequeña cantidad por cada consulta (entre 1 y 6 euros), lo que reduce la prima mensual. En otras no hay copago pero la prima es más alta. Ninguna opción es universalmente mejor: depende de la frecuencia con la que uses el seguro.

Consejo profesional: Si usas el seguro pocas veces al año, una póliza con copago puede ser más barata en total. Si tienes hijos pequeños o condiciones crónicas, una sin copago puede compensar.

Como señala el análisis de comparar pólizas de seguros, revisar distintas opciones antes de contratar puede marcar una diferencia real en tu bolsillo.

Factores clave a la hora de elegir tu póliza de salud

Con los factores claros, es hora de descubrir estrategias específicas para maximizar tu ahorro.

Elegir bien una póliza no es solo cuestión de precio. Hay variables que muchos pasan por alto y que luego generan frustración o gastos inesperados.

Cobertura geográfica: Algunas pólizas solo tienen cuadro médico en tu provincia. Si viajas con frecuencia o tienes familia en otra ciudad, necesitas una cobertura nacional o incluso internacional.

Acceso a especialistas: No todas las pólizas dan acceso directo al especialista sin pasar por el médico de cabecera. Comprueba si necesitas derivación o puedes pedir cita directamente.

Costes ocultos: Más allá de la prima mensual, existen gastos que no siempre se mencionan en el contrato:

- Copagos por consulta o prueba

- Tasas por servicios de urgencias

- Coste de medicamentos no cubiertos

- Penalizaciones por cancelación anticipada

Factores que influyen en el precio final:

| Factor | Impacto en el precio |

|---|---|

| Edad del asegurado | A mayor edad, prima más alta |

| Provincia de residencia | Varía según coste sanitario local |

| Número de asegurados | Más personas, posible descuento |

| Coberturas elegidas | Más módulos, precio más alto |

| Historial médico | Enfermedades previas pueden encarecer |

Consejo profesional: Antes de renovar automáticamente tu póliza, dedica 30 minutos a revisar si sigues necesitando todas las coberturas que tienes contratadas. Muchas personas pagan por módulos que no usan.

Para optimizar gastos en seguros de forma efectiva, el primer paso es entender exactamente qué estás pagando y por qué. Y si quieres saber cómo evitar copagos innecesarios, hay criterios concretos que te ayudan a estructurar mejor tu póliza desde el inicio.

Trucos y consejos para ahorrar en tu póliza de salud

Después de aprender a ahorrar, vale la pena reflexionar sobre lo que muchos usuarios suelen malinterpretar.

Ahorrar en tu seguro de salud no significa contratar menos cobertura. Significa pagar solo por lo que realmente necesitas, en las mejores condiciones posibles. Estos son los pasos más efectivos:

- Compara antes de contratar o renovar. Usar un comparador actualizado te da una visión real del mercado. Ahorrar comparando seguros puede suponer hasta 500€ al año sin cambiar de cobertura.

- Negocia con tu aseguradora actual. Muchas compañías ofrecen descuentos si llevas varios años como cliente o si amenazas con cambiar. No pierdes nada por preguntar.

- Ajusta las coberturas a tu momento vital. Si ya no tienes hijos pequeños, quizás no necesitas el módulo pediátrico. Si no usas la fisioterapia, elimínala.

- Opta por pago anual. La mayoría de aseguradoras aplican un descuento de entre el 3% y el 5% si pagas todo el año de una vez.

- Revisa la póliza cada año. Las condiciones del mercado cambian. Lo que era competitivo hace dos años puede no serlo hoy.

Errores frecuentes que encarecen el seguro:

- Renovar automáticamente sin comparar alternativas

- Contratar coberturas por miedo sin analizar si las usarás

- No declarar correctamente el historial médico (puede anular la cobertura)

- Ignorar los periodos de carencia al cambiar de aseguradora

Dato clave: Comparar pólizas de forma activa puede ahorrarte hasta 500€ al año. La mayoría de usuarios nunca lo hace porque creen que todas las pólizas son iguales. No lo son.

La revisión anual es el hábito más poderoso que puedes adoptar. El mercado de seguros de salud en España es competitivo y las aseguradoras lanzan nuevas ofertas constantemente. Quedarte con la misma póliza año tras año, sin revisar, es casi siempre sinónimo de pagar de más.

Lo que nadie te cuenta sobre las pólizas de salud

Hay un error muy extendido que vale la pena nombrar: mucha gente cree que ahorrar en un seguro de salud equivale a recortar coberturas. Esa confusión es la que más dinero cuesta a los asegurados en España.

La realidad es diferente. El ahorro real viene de comparar, negociar y ajustar, no de eliminar. Una póliza más barata puede tener exactamente las mismas coberturas que una más cara si sabes dónde buscar. El problema es que la mayoría de usuarios no compara nunca, y las aseguradoras lo saben.

Otro mito frecuente: «Mi seguro es bueno porque lo llevo muchos años.» La antigüedad no garantiza competitividad. De hecho, los clientes más fieles suelen ser los que peor precio tienen, porque las aseguradoras reservan sus mejores condiciones para captar nuevos clientes.

Y sobre los criterios para evitar copagos: no se trata solo de elegir una póliza sin copago. Se trata de entender qué tipo de usuario eres y qué modelo de póliza encaja mejor con tu frecuencia de uso real.

Recursos para ahorrar y comparar pólizas de salud

Si has llegado hasta aquí, ya tienes una base sólida para tomar decisiones más inteligentes sobre tu seguro de salud. El siguiente paso es ponerlo en práctica.

En PagoLoJusto puedes comparar pólizas de salud de forma gratuita y recibir opciones personalizadas según tus necesidades reales. No necesitas ser un experto: la plataforma hace el trabajo por ti y te conecta con las mejores ofertas del mercado. Si además quieres optimizar gastos en seguros más allá de la salud, también encontrarás recursos para luz, telefonía y más. Entra al comparador PagoLoJusto y descubre cuánto puedes ahorrar hoy mismo, sin compromiso.

Preguntas frecuentes sobre pólizas de salud

¿Qué incluye una póliza de salud básica?

Suele cubrir consultas médicas, pruebas diagnósticas y urgencias, aunque las coberturas concretas varían según la compañía. Consulta los conceptos clave del seguro para entender qué esperar de cada modalidad.

¿Cómo puedo ahorrar al contratar una póliza de salud privada?

Comparando diferentes ofertas, revisando las coberturas y ajustando la póliza a tus necesidades reales puedes ahorrar hasta 500€ al año sin reducir la calidad de tu cobertura.

¿Cuáles son los errores más comunes al contratar seguros de salud?

No comparar ofertas, no leer las exclusiones y no revisar las condiciones son los fallos más habituales. Conocer los criterios para evitar copagos te ayuda a evitar los más costosos.

¿Conviene una póliza individual o colectiva?

Las colectivas suelen ser más baratas y ofrecer mejores condiciones si tienes acceso a través de tu empresa o colectivo. Para saber cuál encaja mejor con tu situación, puedes optimizar tus gastos en seguros analizando ambas opciones con datos reales.