- Revisar tu póliza hipotecaria garantiza que pagas solo por coberturas necesarias y con condiciones justas. Es fundamental analizar la FEIN, compararla con la escritura y considerar opciones externas para reducir costes. La revisión previa, durante los 10 días de plazo, evita sorpresas y asegura una contratación transparente y adecuada a tus necesidades.

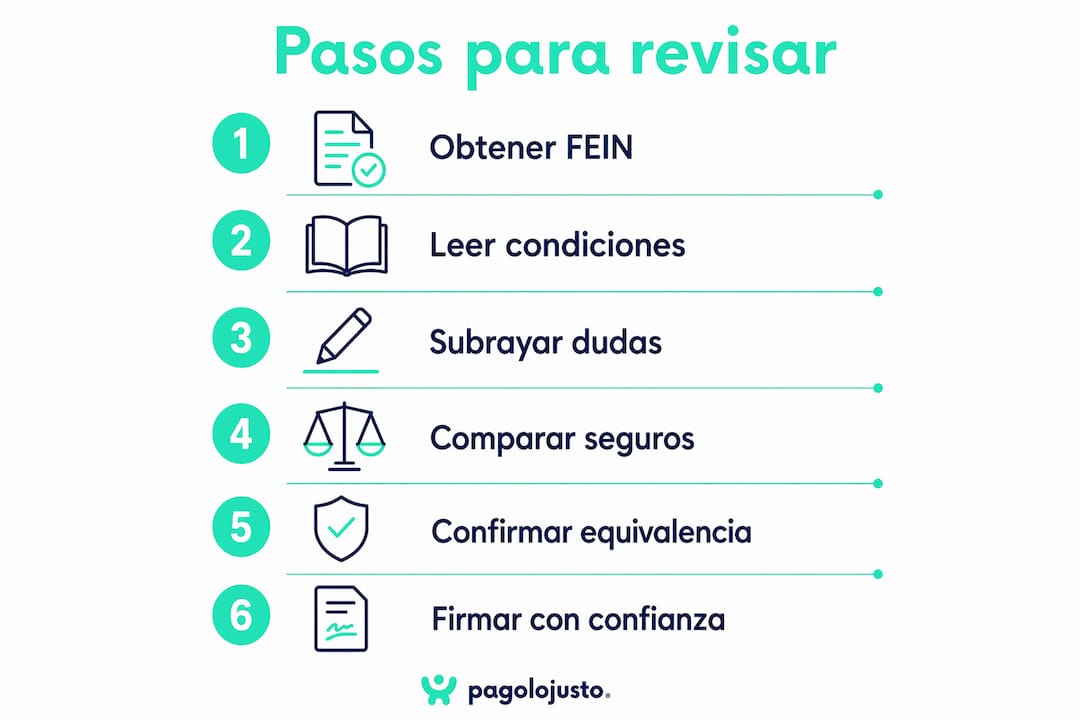

Revisar tu póliza hipotecaria es el proceso de verificar que el seguro vinculado a tu préstamo cubre lo que necesitas, no te cobra de más y cumple con la normativa española vigente. Muchos propietarios firman su hipoteca sin leer a fondo la póliza y descubren años después que pagan por coberturas que no necesitan o que les faltan garantías clave. Los pasos para revisar una póliza hipotecaria te permiten detectar errores, comparar alternativas y negociar mejores condiciones antes de que sea demasiado tarde. Esta guía te lleva por cada fase del proceso, desde la Ficha Europea de Información Normalizada (FEIN) hasta la firma ante notario.

¿Qué es la FEIN y por qué es clave para revisar tu póliza hipotecaria?

La FEIN, o Ficha Europea de Información Normalizada, es el documento oficial que el banco debe entregarte antes de firmar cualquier hipoteca en España. Contiene todas las condiciones del préstamo: tipo de interés, plazo, comisiones y, de forma específica, los productos vinculados como seguros de hogar, vida o protección de pagos. Sin la FEIN, no puedes hacer una verificación de póliza hipotecaria seria.

El primer dato que debes mirar en la FEIN es la diferencia entre el TIN y la TAE. El TIN es el tipo de interés nominal, mientras que la TAE incluye todos los costes del préstamo, seguros vinculados incluidos. La diferencia entre TAE y TIN es un indicador clave para detectar si los productos vinculados están aumentando indebidamente el coste efectivo de tu hipoteca. Si la TAE supera al TIN en más de un punto, los seguros vinculados están encareciendo tu préstamo de forma significativa.

Los productos vinculados más habituales en España son:

- Seguro de hogar: cubre daños al inmueble y es obligatorio por ley para hipotecas.

- Seguro de vida: no es obligatorio por ley, pero muchos bancos lo exigen para conceder el préstamo.

- Seguro de protección de pagos: cubre cuotas en caso de desempleo o incapacidad temporal.

- Planes de pensiones o tarjetas de crédito: productos que el banco puede vincular a cambio de una bonificación en el tipo de interés.

La ley otorga al cliente al menos 10 días naturales para leer la FEIN y negociar condiciones antes de firmar. Ese plazo no es un trámite. Es tu ventana para comparar, preguntar y, si hace falta, rechazar condiciones que no te convengan.

¿Cómo analizar las coberturas y exclusiones de tu póliza?

La póliza hipotecaria tiene dos partes que debes leer por separado: las condiciones generales y las condiciones particulares. Las condiciones generales describen el funcionamiento del seguro para todos los clientes. Las condiciones particulares son las que se aplican específicamente a tu contrato, con tus capitales asegurados, tus franquicias y tus límites concretos.

Las condiciones particulares definen los capitales, límites y franquicias que pueden variar significativamente respecto a las generales. Muchos propietarios leen solo las condiciones generales y se llevan una sorpresa cuando presentan un siniestro y descubren que su caso concreto tiene restricciones que no esperaban.

Al revisar las coberturas, presta atención a estos elementos:

- Capitales asegurados: el valor del continente (estructura del inmueble) debe coincidir con el valor de reconstrucción, no con el precio de mercado.

- Deducibles y franquicias: son las cantidades que pagas de tu bolsillo antes de que el seguro cubra el resto. Una franquicia alta puede hacer inútil la cobertura para siniestros pequeños.

- Límites máximos por siniestro: algunos seguros cubren daños por agua hasta 3.000 euros, por ejemplo, aunque el daño real sea mayor.

- Exclusiones: son las situaciones en las que el seguro no paga. Las más frecuentes incluyen daños por humedad preexistente, desperfectos estéticos o siniestros causados por falta de mantenimiento.

La mayoría de problemas surgen por limitaciones y exclusiones concretas que el asegurado no leyó antes de contratar. Busca palabras como “salvo”, “excepto”, “no se incluye” o “queda excluido” para localizar restricciones rápidamente.

Consejo profesional: Haz una lectura en dos pasadas. En la primera, subraya todo lo que no entiendes. En la segunda, busca respuesta a cada duda antes de dar el visto bueno. Si la aseguradora no puede explicarte una cláusula con claridad, eso ya es una señal de alerta.

También puedes consultar la guía de Pagolojusto sobre seguros de hogar y ahorro para comparar qué coberturas son realmente útiles para una vivienda hipotecada en España.

¿Tu seguro cumple los requisitos mínimos? Cómo comparar y optimizar costes

El banco puede exigirte contratar un seguro para conceder la hipoteca, pero no puede imponerte su propia póliza. Puedes elegir cualquier aseguradora siempre que la cobertura sea equivalente a la que el banco exige. Este derecho, reconocido por la Ley 5/2019 reguladora de los contratos de crédito inmobiliario, es uno de los más ignorados por los propietarios españoles.

La equivalencia del seguro se evalúa por coberturas, capitales asegurados y exclusiones críticas, no por la marca de la aseguradora. Para comprobarlo, prepara una tabla comparativa como esta:

| Requisito del banco | Tu póliza actual | Póliza externa alternativa |

|---|---|---|

| Cobertura de incendio al 100% del valor de reconstrucción | Sí, 180.000 € | Sí, 185.000 € |

| Daños por agua incluidos | Sí, hasta 5.000 € | Sí, hasta 8.000 € |

| Responsabilidad civil | Sí, 150.000 € | Sí, 300.000 € |

| Prima anual | 420 € | 290 € |

Una tabla comparativa facilita verificar equivalencia e identificar mejoras y riesgos potenciales antes de tomar una decisión. Si la póliza externa cubre lo mismo o más a menor precio, el cambio tiene sentido económico.

El cálculo que debes hacer es el siguiente: compara el ahorro anual de la póliza externa con la bonificación que perderías en el tipo de interés si dejas de contratar el seguro con el banco. No confrontar los costes reales de productos vinculados puede inflar de forma significativa la cuota hipotecaria total durante años. Si pagas 400 euros más al año por el seguro del banco pero obtienes una bonificación de 0,10 puntos en el tipo de interés sobre un préstamo de 150.000 euros, la bonificación real es de unos 150 euros anuales. El seguro del banco te cuesta 250 euros más de lo que te ahorra.

Consejo profesional: Pide al banco por escrito cuánto sube tu tipo de interés si contratas el seguro fuera. Ese número es el único que importa para calcular si la bonificación compensa o no.

Para profundizar en cómo revisar condiciones de servicios esenciales y detectar dónde estás pagando de más, Pagolojusto tiene recursos específicos para propietarios con hipoteca en España.

Checklist final: qué validar antes de firmar tu póliza hipotecaria

La revisión final es el momento en que comparas la FEIN que recibiste con el contrato definitivo y la escritura de hipoteca. Cualquier diferencia entre los dos documentos es un error que debes resolver antes de firmar. Sigue estos pasos en orden:

- Compara cuota a cuota. Verifica que la cuota mensual de la escritura coincide exactamente con la que aparece en la FEIN. Una diferencia de incluso 10 euros al mes supone 3.600 euros en 30 años.

- Revisa los productos vinculados uno a uno. Comprueba que los seguros listados en la escritura son los mismos que aparecen en la FEIN, con las mismas primas y condiciones.

- Verifica comisiones y gastos. Comprueba la comisión de apertura, los gastos de tasación y cualquier otro coste que figure en la FEIN. Deben coincidir con la escritura.

- Lee el acta de transparencia. El notario está obligado a comprobar que entiendes las condiciones antes de firmar. El notario valida la entrega y comprensión de la FEIN y puede parar la firma si detecta errores o dudas significativas. No firmes el acta si tienes alguna duda sin resolver.

- Documenta cualquier discrepancia. Si encuentras diferencias entre la FEIN y la escritura, anótalas por escrito y comunícaselas al banco antes de la cita con el notario. El banco tiene obligación de corregirlas.

- Guarda todos los documentos. Conserva la FEIN, la escritura, las condiciones particulares de la póliza y cualquier comunicación con el banco. Son tu respaldo legal si surge un problema en el futuro.

Revisar la FEIN contra el contrato final es clave para detectar errores en cuotas, comisiones y productos vinculados antes de que sea demasiado tarde. La transparencia y el control notarial reducen riesgos legales y evitan incumplimientos futuros que podrían costarte mucho dinero.

Puntos clave

Revisar tu póliza hipotecaria paso a paso, desde la FEIN hasta la firma notarial, es la única forma de garantizar que pagas lo justo y tienes la cobertura que realmente necesitas.

| Punto | Detalles |

|---|---|

| Analiza la FEIN en detalle | Compara TIN y TAE para detectar si los seguros vinculados encarecen tu hipoteca. |

| Lee las condiciones particulares | Los capitales, franquicias y exclusiones reales están ahí, no en las condiciones generales. |

| Compara con pólizas externas | La ley te permite cambiar de aseguradora si mantienes coberturas equivalentes. |

| Calcula el coste real de la bonificación | Comprueba si el descuento en el tipo de interés compensa el sobrecoste del seguro del banco. |

| Valida FEIN contra escritura antes de firmar | Cualquier diferencia debe resolverse antes de la cita con el notario. |

Lo que nadie te dice sobre revisar tu póliza hipotecaria

He visto a muchas personas llegar a la firma de su hipoteca con la FEIN sin leer, convencidas de que el notario ya se encargará de todo. El notario comprueba que entiendes lo que firmas, pero no negocia por ti ni detecta si el seguro del banco es caro comparado con el mercado. Esa parte es solo tuya.

El error más frecuente no es no leer la póliza. Es leerla una sola vez, deprisa, justo antes de firmar. Dejar la lectura de la póliza para después y no revisar exclusiones, límites y deducibles es lo que genera el 90% de las sorpresas desagradables en siniestros. La letra pequeña no es un accidente. Está ahí porque alguien confía en que no la leerás.

Lo que sí funciona es tratar la revisión de la póliza como si fuera una negociación, porque lo es. Tienes al menos 10 días desde que recibes la FEIN para hacer preguntas, pedir alternativas y comparar precios. Ese tiempo vale dinero. Un propietario que dedica dos horas a comparar seguros antes de firmar puede ahorrarse fácilmente entre 200 y 500 euros al año durante toda la vida del préstamo.

Mi consejo más práctico: haz la tabla comparativa que mencionamos antes, llévala a la reunión con el banco y pregunta directamente cuánto sube tu tipo si contratas el seguro fuera. La respuesta a esa pregunta te dice todo lo que necesitas saber.

— Santi

Optimiza tu seguro hipotecario con Pagolojusto

Si ya tienes hipoteca y sospechas que tu seguro vinculado no es el más adecuado o el más barato, no tienes que hacer el análisis solo. Pagolojusto te ayuda a revisar tus condiciones actuales y a encontrar opciones que se ajusten mejor a tu situación real, sin coste para ti.

A través de la plataforma puedes solicitar una revisión gratuita de tus seguros de hogar, vida y protección de pagos, y recibir alternativas personalizadas de compañías especializadas. Si quieres saber por dónde empezar, la guía de Pagolojusto sobre cómo optimizar tus seguros te da un punto de partida claro. Y si tienes dudas sobre si necesitas un seguro de vida vinculado a tu hipoteca, el artículo sobre quién necesita seguro de decesos puede ayudarte a decidir con criterio.

FAQ

¿Qué documentos necesito para revisar mi póliza hipotecaria?

Necesitas la FEIN, las condiciones particulares de tu póliza, la escritura de hipoteca y cualquier comunicación escrita del banco sobre productos vinculados. Con esos cuatro documentos puedes hacer una revisión completa.

¿Puedo cambiar el seguro de hogar vinculado a mi hipoteca?

Sí. La ley española te permite contratar el seguro con cualquier aseguradora siempre que la cobertura sea equivalente a la que exige el banco. El banco no puede negarte el préstamo ni penalizarte por ello, aunque puede ajustar la bonificación en el tipo de interés.

¿Cuándo es el mejor momento para revisar mi póliza hipotecaria?

El mejor momento es durante los 10 días naturales tras recibir la FEIN, antes de firmar. Si ya tienes la hipoteca firmada, revisa la póliza cada año al renovarla, o cuando tu situación personal cambie de forma significativa.

¿Qué diferencia hay entre TIN y TAE en la hipoteca?

El TIN es el tipo de interés puro del préstamo. La TAE incluye todos los costes asociados, entre ellos los seguros vinculados. Si la TAE supera al TIN en más de un punto, los productos vinculados están encareciendo tu hipoteca de forma notable.

¿Qué hago si encuentro errores en mi póliza antes de firmar?

Comunícaselos al banco por escrito antes de la cita con el notario. El banco tiene obligación de corregir cualquier discrepancia entre la FEIN y la escritura. Si el error persiste, el notario puede suspender la firma hasta que se resuelva.