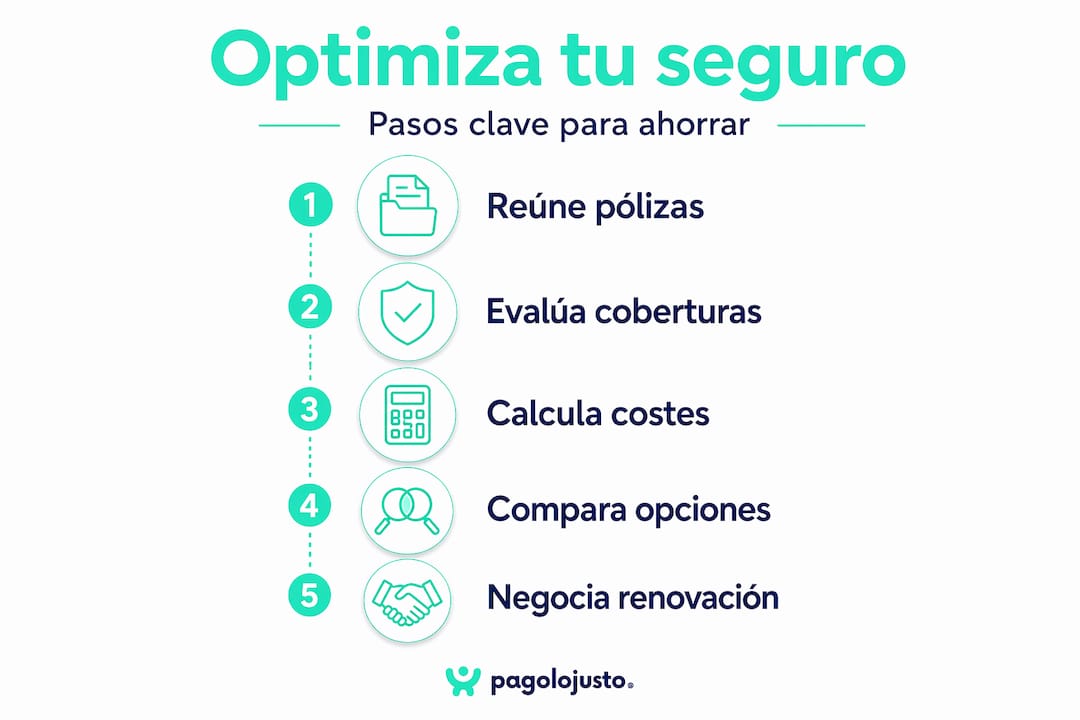

- Muchas personas mayores de 40 no revisan sus seguros y pagan de más sin saberlo. Es fundamental recopilar la documentación necesaria y calcular el coste real anual antes de comparar pólizas. Negociar y anticiparse a las subidas de prima por edad ayuda a ahorrar y mantener una cobertura adecuada y transparente.

Si llevas años pagando la misma póliza sin revisarla, es muy probable que estés dejando escapar dinero cada mes. Muchas personas mayores de 40 asumen que su seguro de salud, decesos o vida es “el que toca” y lo renuevan de forma automática, sin comparar ni negociar. El resultado es pagar más por menos: primas que suben cada año, coberturas que no usas y exclusiones que nadie te explicó bien. Esta guía te da los pasos concretos para cambiar eso en 2026, con datos reales y sin complicaciones innecesarias.

Tabla de contenidos

- Todo lo que necesitas antes de empezar: documentos, claves y cálculos básicos

- Paso a paso para analizar, comparar y renegociar tu seguro de salud

- Optimización en seguros de decesos: elige la modalidad de prima adecuada

- Evita los errores más comunes optimizando tu seguro: carencias, exclusiones y coberturas innecesarias

- Nuestra visión: el verdadero ahorro está en la tranquilidad, no solo en el precio

- Da el siguiente paso: compara y ahorra con las mejores herramientas

- Preguntas frecuentes sobre optimización de seguros

Puntos Clave

| Punto | Detalles |

|---|---|

| Prepárate y documenta | Reunir pólizas, recibos y calcular el coste real anual es el primer paso para optimizar. |

| Compara modalidades | Entender las diferencias entre copago, prima nivelada o natural es clave para elegir bien. |

| Anticípate a subidas | Las primas aumentan con la edad; revisar y negociar cada año es vital para ahorrar. |

| Evita coberturas innecesarias | Centrarte solo en servicios útiles y leer la letra pequeña te evitará pasar por alto ahorros. |

| La tranquilidad es ahorro | Optar por opciones estables aporta seguridad mental y control del gasto a largo plazo. |

Todo lo que necesitas antes de empezar: documentos, claves y cálculos básicos

Con la motivación clara, lo primero es saber con qué información debes contar para optimizar tu seguro con rigor. Este paso previo marca la diferencia entre una negociación efectiva y una conversación en la que la aseguradora siempre lleva ventaja.

Los documentos que necesitas tener a mano

Antes de comparar cualquier póliza, reúne estos documentos:

- Póliza completa (el documento original, no solo el resumen)

- Últimos tres recibos de pago para ver la evolución de la prima

- Carta de renovación del año anterior, si la tienes

- Historial de siniestros o servicios utilizados en los últimos 24 meses

- Condicionado general y particular firmado al inicio del contrato

Muchas personas solo guardan el resumen de la póliza, que es el documento comercial bonito pero incompleto. El condicionado general es donde están las exclusiones reales, las carencias y los límites de cobertura. Sin leerlo, cualquier comparación queda coja.

Cómo calcular el coste real anual

El precio de un seguro no es solo la prima mensual multiplicada por doce. Para calcular el coste real, suma:

- Prima anual total

- Copagos estimados según tu uso habitual (consultas, pruebas, urgencias)

- Servicios no cubiertos que acabas pagando por tu cuenta

Evaluar la prima anual completa, el impacto de los copagos y el uso esperado es el punto de partida para saber si tu póliza actual es eficiente o cara. Un seguro con copago puede parecer barato en la prima mensual, pero si acudes al médico con frecuencia, el coste acumulado de los copagos supera con creces el ahorro mensual.

Tabla comparativa: póliza con copago vs. sin copago

| Concepto | Con copago | Sin copago |

|---|---|---|

| Prima mensual orientativa | Más baja | Más alta |

| Coste por consulta | 1 a 3 euros por visita | 0 euros por visita |

| Previsibilidad del gasto | Media | Alta |

| Más conveniente para | Usuarios ocasionales | Usuarios frecuentes |

| Impacto con la edad | Aumenta el gasto total | Prima fija, sin sorpresas |

Consejo profesional: Si tienes más de 50 años y visitas al médico más de ocho veces al año entre especialistas y médico de cabecera, una póliza sin copago casi siempre sale más rentable al calcular el año completo. Usa una hoja de cálculo sencilla para hacer tus propios números antes de llamar a cualquier aseguradora.

Para entender mejor cómo sacar partido a este análisis, puedes revisar estos consejos sobre ahorrar en seguros y servicios que aplican también a otros gastos del hogar. Y si quieres ir directo al punto, aquí puedes aprender a comparar pólizas y ahorrar con criterio real.

Paso a paso para analizar, comparar y renegociar tu seguro de salud

Con toda la documentación y cálculos en mano, es momento de poner el proceso en marcha con tu seguro de salud.

Los pasos concretos para comparar de verdad

- Anota tu prima actual y los copagos del último año. Suma todo para tener el coste real anual.

- Identifica las coberturas que más has utilizado. Especialistas, pruebas diagnósticas, fisioterapia, urgencias.

- Detecta las coberturas que pagas pero nunca usas. Dental básico incluido que no aprovechas, cobertura de maternidad con 55 años, seguros de accidente duplicados.

- Solicita al menos tres presupuestos comparables especificando exactamente las coberturas que sí necesitas.

- Compara no solo la prima sino las carencias, preexistencias y condiciones de renovación de cada oferta.

- Negocia con tu aseguradora actual. Presenta las ofertas recibidas y pide una mejora de condiciones. Muchas aseguradoras ofrecen descuentos del 10 al 15% antes de perder un cliente.

El impacto real de las subidas por edad

Este es el punto que más sorprende a la gente. Los seguros de salud pueden subir hasta un 30% en la renovación para ciertos colectivos, especialmente a partir de los 60 años. No es un ajuste menor. Es un impacto que puede llevar tu prima de 80 euros al mes a más de 100 euros de un año para otro, sin que hayas cambiado nada.

La clave es anticiparse. No esperes a recibir la carta de renovación para actuar. Empieza a comparar con dos o tres meses de antelación, cuando todavía tienes margen para negociar o cambiar sin perder continuidad de cobertura.

Tabla de escenarios: prima, copago y perfil de uso

| Perfil | Prima mensual sin copago | Prima mensual con copago | Copago estimado anual | Coste total anual |

|---|---|---|---|---|

| Uso bajo (4 visitas/año) | 85 euros | 65 euros | 8 a 12 euros | 993 vs. 788 euros |

| Uso medio (10 visitas/año) | 85 euros | 65 euros | 20 a 30 euros | 1.020 vs. 1.005 euros |

| Uso alto (20 visitas/año) | 85 euros | 65 euros | 40 a 60 euros | 1.020 vs. 1.110 euros |

Como ves, el punto de equilibrio está en torno a diez visitas anuales. Por encima de ese uso, la póliza sin copago empieza a ganar. Para muchos mayores de 45 con seguimientos médicos habituales, esto es determinante.

Para usar comparadores de seguros de forma eficaz, asegúrate de introducir datos reales de tu uso: no lo que usas una vez al año, sino tu patrón habitual en los últimos dos años.

El contraste de enfoque es importante: el mejor seguro no es el de menor prima mensual sino el que minimiza copagos y reduce la incertidumbre de costes. Para los mayores de 40, la tranquilidad de saber exactamente cuánto vas a gastar tiene un valor real que no aparece en ninguna hoja de cálculo.

Consejo profesional: Cuando negocies la renovación, nunca menciones primero la cifra máxima que estás dispuesto a pagar. Presenta siempre el coste total anual de la competencia y pregunta directamente: “¿Pueden igualar o mejorar estas condiciones?”. Ese cambio de lenguaje, hablar de coste total en lugar de cuota mensual, te da una posición mucho más sólida.

Optimización en seguros de decesos: elige la modalidad de prima adecuada

Una vez abordado el seguro de salud, toca otro aspecto clave para quienes ya piensan en la planificación familiar: el seguro de decesos.

Las cuatro modalidades y cuándo conviene cada una

La modalidad de prima en decesos cambia completamente la relación coste-estabilidad según tu edad y el tiempo que planeas mantener la póliza. Estas son las cuatro opciones principales:

- Prima única: Pagas una vez y la póliza queda cubierta de por vida. Ideal si tienes capital disponible y quieres cero incertidumbre futura. Muy recomendable para mayores de 65 que prefieren no tener pagos recurrentes.

- Prima nivelada: La prima se fija desde el inicio y no sube con la edad. Es la opción más previsible y suele ser más rentable a largo plazo si contratas antes de los 60. A partir de cierta edad, la prima nivelada puede ser alta, pero estable.

- Prima natural: La prima sube cada año con la edad, reflejando el riesgo actuarial. Empieza baja pero se encarece progresivamente. Puede ser interesante si prevés cambiar o cancelar la póliza en pocos años.

- Prima mixta: Combina elementos de la nivelada y la natural. Suele aplicarse en seguros colectivos o en condiciones especiales.

Tabla resumen: costes orientativos por modalidad

| Modalidad | Prima anual a los 45 | Prima anual a los 65 | Coste acumulado a 5 años (desde 65) |

|---|---|---|---|

| Prima única | Pago único: 3.000 a 6.000 euros | Pago único: 5.000 a 9.000 euros | Solo el pago inicial |

| Prima nivelada | 180 a 250 euros | 400 a 600 euros | 2.000 a 3.000 euros |

| Prima natural | 120 a 180 euros | 500 a 900 euros | 3.500 a 5.000 euros |

| Prima mixta | Variable | Variable | Depende del contrato |

Consejo profesional: Si tienes entre 50 y 60 años y aún no tienes seguro de decesos, contratar con prima nivelada ahora puede ahorrarte mucho dinero frente a contratar con prima natural a los 65 o 70. El diferencial acumulado en diez años puede superar los 3.000 euros.

Para tener una visión completa de la planificación financiera familiar, consulta también información sobre los mejores seguros de vida y cómo encajan con un seguro de decesos eficiente.

Evita los errores más comunes optimizando tu seguro: carencias, exclusiones y coberturas innecesarias

Saber escoger la modalidad de seguro no basta; equivocarte en los detalles puede salir caro o dejarte desprotegido cuando más lo necesitas.

Los cinco errores que más dinero cuestan

- No revisar las carencias al cambiar de póliza. Si cambias de seguro de salud y tu nueva póliza tiene seis meses de carencia para especialistas, durante ese tiempo no podrás usar esa cobertura aunque la estés pagando. Siempre pregunta las carencias antes de firmar.

- Ignorar las exclusiones por preexistencias. Una condición médica que ya tenías antes de contratar el seguro puede quedar excluida. Si no lo preguntas explícitamente, te llevas la sorpresa cuando más necesitas la cobertura.

- Pagar por coberturas que no usarás. Cobertura dental sin experiencia previa de uso, seguro de maternidad a los 55, rehabilitación ampliada cuando apenas visitas al médico. Cada cobertura extra tiene un coste que se suma a la prima.

- No leer las condiciones de renovación. Algunas pólizas incluyen cláusulas de renovación automática con subida de prima vinculada a índices que no siempre son transparentes. Leer esa cláusula antes de firmar puede evitar sorpresas desagradables en años posteriores.

- Asumir que más caro significa mejor cobertura. No siempre. Algunas pólizas de precio medio tienen redes de especialistas más amplias o mejores condiciones de copago que otras mucho más caras.

Las señales de alarma en una póliza

- Letra pequeña sobre límites anuales de cobertura (por ejemplo, máximo de 10 sesiones de fisio al año)

- Exclusiones geográficas para tratamientos fuera de tu provincia

- Cláusulas de rescisión que penalizan si cancelas antes de dos años

- Prima que sube un porcentaje fijo cada año sin tope máximo especificado

“La diferencia entre una póliza que protege y una que defrauda no está en la publicidad, sino en el condicionado general. Léelo siempre, aunque te lleve una tarde entera.”

Recuerda que evaluar la prima anual completa y los copagos es tan importante como entender qué queda excluido. Una póliza barata que no cubre lo que necesitas no es un ahorro; es un gasto doble cuando tienes que pagar de tu bolsillo.

Si ya tienes claro cómo mejorar tus seguros, también vale la pena aplicar la misma lógica a otros gastos recurrentes y revisar tu seguro de hogar con el mismo criterio.

Nuestra visión: el verdadero ahorro está en la tranquilidad, no solo en el precio

Hay una narrativa muy extendida que dice que optimizar un seguro es sinónimo de buscar el precio más bajo. Tras años observando cómo las personas mayores de 40 gestionan sus pólizas, creemos que esa narrativa hace más daño que bien.

El problema real no es pagar mucho; es no saber exactamente qué estás pagando ni por qué. Una persona que paga 110 euros al mes por una póliza que conoce perfectamente, que sabe que cubre lo que necesita y que no le va a dar sorpresas en la renovación, está en una posición mucho mejor que quien paga 70 euros por una póliza que no ha leído y que puede dejarle desprotegido en el momento crítico.

Lo que realmente cambia la ecuación es el control consciente. Cuando conoces tu póliza en profundidad, puedes predecir tus gastos con bastante precisión para los próximos años. Sabes cuándo vas a necesitar renegociar, qué coberturas deberías añadir al cumplir determinada edad y qué puedes eliminar sin riesgo. Eso es libertad financiera aplicada a los seguros: no depender de lo que la aseguradora decide por ti.

Los mayores de 40 que mejor gestionan sus seguros no son los que tienen el seguro más barato. Son los que han tomado el control de la decisión. Han leído su póliza, han comparado al menos una vez cada dos años y han aprendido a negociar sin miedo. El resultado no es solo ahorro económico, aunque también lo hay, sino la certeza de que si algo pasa, tienen cobertura real.

Entender los conceptos clave de seguros privados es el primer paso para dejar de ser un cliente pasivo y convertirte en alguien que toma decisiones informadas sobre uno de los gastos más importantes de su vida.

Da el siguiente paso: compara y ahorra con las mejores herramientas

Si tras leer la guía quieres pasar a la acción, estas herramientas te lo van a poner mucho más fácil.

Tienes toda la información que necesitas para revisar tus pólizas con criterio. Ahora falta un paso: aplicarla. En PagoLoJusto puedes solicitar una revisión gratuita de tus condiciones actuales y recibir opciones personalizadas sin tener que hacer llamadas ni buscar por tu cuenta.

Si buscas opciones para mejorar tu seguro de vida, los comparadores de seguro de vida disponibles en la plataforma te permiten ver alternativas reales en minutos, adaptadas a tu perfil y edad. Y si quieres una visión más amplia de todas las formas posibles de cómo ahorrar en seguros y optimizar tu gasto familiar, también tienes esa guía disponible. El ahorro real empieza hoy, no en la próxima renovación.

Preguntas frecuentes sobre optimización de seguros

¿Conviene cambiar mi seguro de salud cada año para ahorrar?

Solo conviene si los nuevos términos mejoran coste y coberturas. Antes de cambiar, evalúa la prima anual completa, los copagos y las carencias de la nueva póliza para asegurarte de que el cambio es realmente beneficioso.

¿Qué modalidad de seguro de decesos suele ser más rentable para mayores de 65?

La prima única y la nivelada ofrecen más estabilidad y suelen ser más rentables a partir de los 65. Como indica el análisis de modalidades de prima en decesos, reducen las sorpresas en los pagos y mejoran la relación coste-certeza a largo plazo.

¿Por qué sube tanto la prima de mi seguro al cumplir 65 o 70 años?

Las aseguradoras ajustan la prima al riesgo estadístico de cada grupo de edad. Según datos recientes, los seguros pueden subir hasta un 30% al renovar para personas mayores, lo que hace imprescindible comparar y negociar antes de aceptar la renovación automática.

¿Si cambio de póliza pierdo cobertura o antigüedad?

Puede que pierdas antigüedad y algunas coberturas, por eso es fundamental revisar carencias y condiciones antes de firmar cualquier nuevo contrato. La clave está en comparar condiciones concretas como preexistencias, carencias y límites de cobertura antes de tomar la decisión.