Elegir un seguro de salud privado parece sencillo hasta que llega la primera factura inesperada. Muchas personas contratan la póliza más barata que encuentran en un anuncio y luego descubren que su médico de cabecera no está en el cuadro médico, o que la intervención que necesitan está excluida. El 41% de usuarios contratan seguros privados para escapar de las listas de espera públicas, pero el precio no es el único criterio que importa. En este artículo vas a aprender qué factores realmente definen el valor de un seguro, cómo comparar aseguradoras con criterio y cómo evitar los copagos que nadie te avisa antes de firmar.

Tabla de contenidos

- Factores que influyen en el precio y cobertura

- Comparación de principales aseguradoras y sus criterios

- Recomendaciones para evitar copagos y gastos ocultos

- Cómo comparar y elegir según tu perfil y necesidades

- Por qué elegir solo por precio puede ser un error costoso

- Compara seguros de salud y ahorra de verdad

- Preguntas frecuentes sobre seguros de salud privados

Puntos Clave

| Punto | Detalles |

|---|---|

| No solo precio | Analiza cuadro médico, exclusiones y copagos antes de decidir tu seguro. |

| Compara aseguradoras | Revisar satisfacción OCU y cuota de mercado ayuda a distinguir calidad y popularidad. |

| Evita sorpresas | Lee la letra pequeña y utiliza comparadores para visualizar diferencias en coberturas y gastos. |

| Personaliza tu elección | Adapta el seguro a tu edad y situación familiar para optimizar el coste y evitar copagos. |

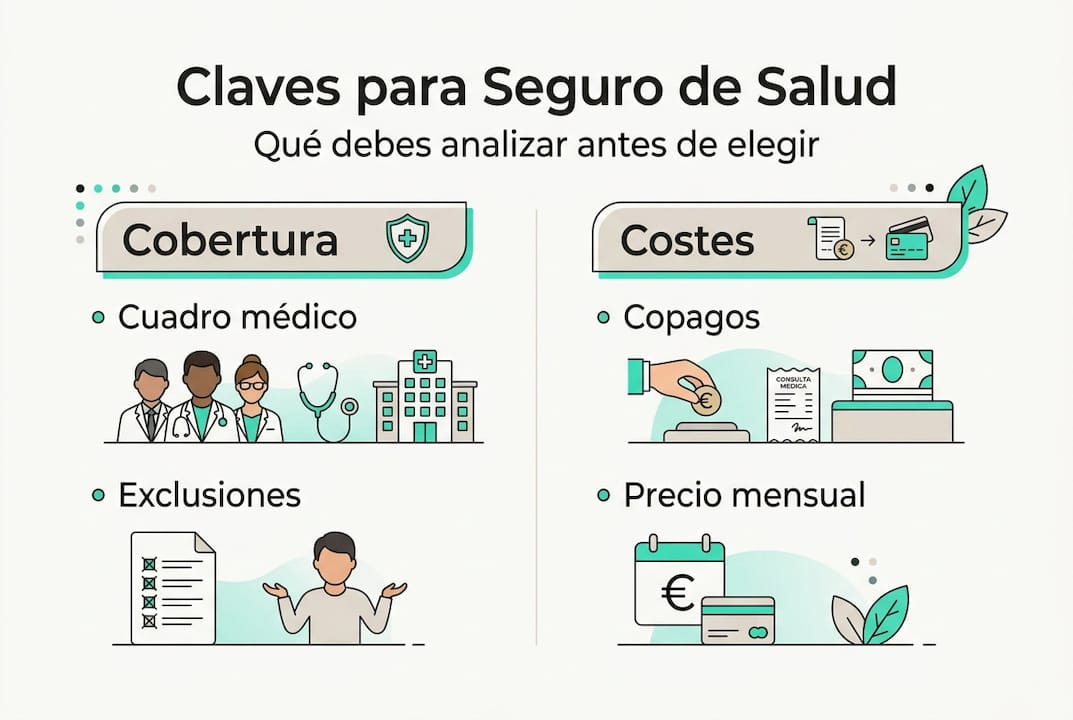

Factores que influyen en el precio y cobertura

Cuando empiezas a buscar un seguro de salud, lo primero que ves es el precio mensual. Es lógico. Pero ese número por sí solo no te dice nada sobre lo que vas a recibir a cambio. Hay cinco factores que determinan tanto el coste como la protección real de tu póliza, y conviene entenderlos bien antes de tomar cualquier decisión.

El cuadro médico es la lista de médicos, especialistas y hospitales con los que trabaja la aseguradora. Si el cuadro médico de tu zona es escaso, tendrás que desplazarte lejos para ver a un especialista o pagar de tu bolsillo. La OCU recomienda valorar el cuadro médico local y las exclusiones antes que el precio, porque un cuadro médico pobre convierte una póliza barata en una trampa cara.

Las exclusiones son las condiciones, tratamientos o enfermedades que la póliza no cubre. Muchas personas no las leen hasta que las necesitan. Enfermedades preexistentes, tratamientos dentales, salud mental o cirugías estéticas suelen quedar fuera en las pólizas básicas. Leer la letra pequeña antes de firmar no es opcional, es imprescindible.

La edad y las condiciones previas afectan directamente al precio. A mayor edad, prima más alta. Si tienes enfermedades crónicas diagnosticadas, algunas aseguradoras pueden excluirlas o aplicar sobreprimas. Esto no significa que no puedas contratar un buen seguro, pero sí que necesitas comparar seguros de salud con criterio para encontrar la opción más equilibrada.

Los copagos son cantidades fijas que pagas cada vez que usas un servicio, además de la prima mensual. Algunas pólizas los usan para reducir la cuota base, pero si vas al médico con frecuencia, el ahorro inicial se convierte en gasto acumulado. Una póliza sin copagos suele costar más al mes, pero puede salirte más barata en total si usas mucho el seguro.

- Cuadro médico: comprueba especialistas disponibles en tu provincia

- Exclusiones: lee siempre las condiciones generales antes de firmar

- Edad: compara varias opciones si tienes más de 50 años

- Copagos: calcula cuánto pagarías según tu uso estimado

- Condiciones previas: pregunta expresamente cómo las trata cada aseguradora

Consejo profesional: Antes de contratar, pide el listado completo del cuadro médico de tu ciudad y comprueba que incluye al menos dos especialistas de las áreas que más usas. Si no lo facilitan fácilmente, es una señal de alerta.

Comparación de principales aseguradoras y sus criterios

Conocer los factores técnicos es el primer paso. El segundo es saber cómo se posicionan las aseguradoras más grandes del mercado español y qué diferencias reales existen entre ellas.

En España, Adeslas lidera con el 28,6% del mercado y Sanitas ocupa el segundo puesto con el 16%. Sin embargo, la cuota de mercado no equivale a satisfacción. La OCU sitúa a ASC (Asistencia Sanitaria Colegial) como la aseguradora con mayor valoración entre sus usuarios, lo que demuestra que popularidad y calidad percibida no siempre van de la mano.

| Aseguradora | Cuota de mercado | Satisfacción OCU | Precio medio mensual |

|---|---|---|---|

| Adeslas | 28,6% | Alta | Desde 40 € |

| Sanitas | 16% | Media-Alta | Desde 45 € |

| ASC | Menor | Muy alta | Variable |

| Mapfre Salud | Media | Media | Desde 35 € |

Las diferencias entre estas aseguradoras no se limitan al precio. Adeslas destaca por la amplitud de su red de centros. Sanitas tiene hospitales propios en las principales ciudades, lo que garantiza coherencia en la atención. ASC, aunque menos conocida, tiene una red sólida en ciertas comunidades y una atención más personalizada que se refleja en su puntuación de satisfacción.

Algunos criterios clave para comparar:

- Red de hospitales propios frente a centros concertados: los propios suelen ofrecer más control de calidad

- Cobertura de urgencias en todo el territorio nacional

- Acceso a segunda opinión médica, especialmente en diagnósticos graves

- Aplicación móvil y gestión online: cada vez más valorada por los usuarios

“La mejor aseguradora no es la más grande ni la más barata, sino la que mejor se adapta a tu zona, tu edad y tu historial de salud.”

Empezar por ahorrar comparando pólizas de varias aseguradoras en paralelo es la forma más eficiente de identificar cuál ofrece el mejor equilibrio entre coste y cobertura real para tu situación concreta.

Recomendaciones para evitar copagos y gastos ocultos

Comparar aseguradoras es necesario, pero no suficiente. El verdadero ahorro llega cuando sabes exactamente qué vas a pagar antes de usar el seguro. Los gastos inesperados en pólizas de salud tienen una causa casi siempre igual: nadie leyó bien las condiciones.

Los expertos recomiendan analizar los tipos de copagos y la letra pequeña en las pólizas privadas antes de firmar cualquier contrato. No es burocracia, es autoprotección financiera.

Sigue estos pasos para minimizar sorpresas:

- Identifica todos los copagos en el contrato. Algunos se aplican solo a especialistas, otros a urgencias o pruebas diagnósticas. Pide una tabla detallada por tipo de servicio.

- Revisa las exclusiones con atención. Busca específicamente: enfermedades preexistentes, salud mental, fisioterapia, ortodoncia y tratamientos de fertilidad. Son las más frecuentemente excluidas.

- Compara franquicias frente a cobertura completa. Una franquicia es un importe mínimo que asumes tú antes de que actúe el seguro. Si eres joven y sano, puede ser rentable. Si tienes condiciones crónicas o familia con niños pequeños, la cobertura completa suele compensar.

- Pregunta por el precio exacto de cada copago. No es lo mismo pagar 2 € por visita al médico de cabecera que 15 € por cada especialista. Esa diferencia, multiplicada por el uso anual, cambia mucho el coste real.

- Verifica si incluye servicios como telemedicina, segunda opinión o gestión de crónicos. Muchas pólizas los incluyen sin coste adicional y son muy útiles para reducir visitas presenciales.

Pensar en la optimización financiera de tu seguro no es solo comparar precios, es calcular el coste total anual incluyendo todos los extras posibles.

Consejo profesional: Antes de firmar, llama al servicio de atención al cliente y pregunta cuánto cuesta una consulta con un traumatólogo y una analítica completa. Si no te lo dicen con claridad, busca otra aseguradora.

Cómo comparar y elegir según tu perfil y necesidades

No existe el seguro perfecto para todo el mundo. Lo que funciona para un adulto de 30 años sin hijos puede ser insuficiente para una familia con dos niños o para alguien de 55 años con hipertensión. La clave está en personalizar la búsqueda.

El primer paso es ser honesto con tu situación. Edad, historial médico, número de personas a asegurar y presupuesto mensual son los cuatro datos de partida. Con ellos puedes filtrar opciones y evitar perder tiempo comparando pólizas que no se ajustan a tu realidad.

| Perfil | Prioridad principal | Tipo de póliza recomendada |

|---|---|---|

| Adulto soltero, menos de 35 años | Precio bajo, urgencias | Básica sin copagos en urgencias |

| Familia con hijos | Pediatría, cuadro amplio | Completa con cobertura pediátrica |

| Mayores de 50 años | Especialistas, pruebas | Media-alta con acceso a diagnóstico |

| Persona con condición crónica | Cobertura de tratamientos | Póliza específica o sin exclusiones |

Usar comparadores digitales te permite visualizar diferencias en segundos. Pero hay un límite: los comparadores muestran precios y coberturas estándar, no siempre capturan las condiciones específicas de tu historial médico. Para casos con condiciones previas o situaciones familiares complejas, consultar a un asesor especializado puede ahorrarte errores costosos.

No basta con el precio, hay que estudiar cuadro médico y exclusiones. Un asesor puede leer esas condiciones contigo y señalar cláusulas que un comparador automático no detecta.

Algunos indicadores de que necesitas asesoramiento personalizado:

- Tienes más de una condición preexistente diagnosticada

- Quieres asegurar a toda la familia en una sola póliza

- Has tenido problemas con seguros anteriores por exclusiones no previstas

- Tu presupuesto es ajustado y necesitas optimizar cada euro

Las guías para comparar seguros pueden ser un punto de partida muy útil para entender el lenguaje técnico y saber qué preguntar antes de hablar con cualquier aseguradora.

Por qué elegir solo por precio puede ser un error costoso

Hay una trampa mental muy común al contratar seguros: el cerebro humano tiende a comparar lo que ve, y lo que ve primero es el precio mensual. Todo lo demás, exclusiones, cuadro médico, copagos, parece abstracto hasta que lo necesitas.

Hemos visto casos de personas que contrataron la póliza más económica del mercado y luego descubrieron que el único hospital disponible en su ciudad no estaba en el cuadro médico. O que la operación que necesitaban estaba excluida por una condición preexistente que nadie les explicó al contratar.

Los expertos y la OCU advierten sobre valorar solo el precio sin revisar exclusiones. No es un aviso menor. Es la diferencia entre tener un seguro que funciona y tener un papel que te da falsa tranquilidad.

Dedicar una hora a comparar criterios técnicos antes de firmar es una de las mejores inversiones de tiempo que puedes hacer. La mejor comparativa de seguros no es la que muestra el precio más bajo, sino la que te permite ver el coste real con todos los factores incluidos. Ahorrar 10 € al mes para luego pagar 200 € en copagos imprevistos no es ahorro, es una pérdida disfrazada de oferta.

Compara seguros de salud y ahorra de verdad

Ya tienes los criterios para tomar una decisión informada. Ahora el siguiente paso es ponerlos en práctica sin perder horas buscando en decenas de páginas distintas.

En PagoLoJusto puedes usar el comparador de seguros de salud para ver opciones adaptadas a tu perfil y ahorrar hasta 500 € al año. Si también quieres proteger tu economía familiar a largo plazo, consulta las opciones de seguro de vida y ahorro. Todo de forma gratuita y sin compromiso. Visita PagoLoJusto y empieza a pagar solo lo justo por una cobertura que realmente funciona.

Preguntas frecuentes sobre seguros de salud privados

¿Qué es el copago en un seguro de salud?

Es una cantidad fija que pagas cada vez que usas determinados servicios médicos, además de la prima mensual. Las pólizas con copagos reducen la cuota base pero aumentan el gasto real si usas el seguro con frecuencia.

¿Por qué es importante revisar exclusiones antes de contratar?

Porque las exclusiones limitan la cobertura y pueden evitarte gastos inesperados si se conocen de antemano. Los expertos recomiendan analizar las exclusiones y la letra pequeña para evitar sorpresas al usar el seguro.

¿Cómo comparar aseguradoras según opinión de usuarios?

La OCU mide la satisfacción real de los usuarios, mientras la cuota de mercado refleja popularidad, pero ambas deben combinarse para valorar opciones. La OCU valora satisfacción y recomienda mirar más allá del precio para tomar decisiones acertadas.

¿Qué criterio es clave si tengo familia con hijos?

Priorizar cuadro médico variado, coberturas pediátricas y minimizar copagos, usando comparadores adaptados. El cuadro médico local y coberturas especializadas deben ser prioridad según expertos cuando hay menores en la póliza.