[et_pb_section admin_label=”section”]

[et_pb_row admin_label=”row”]

[et_pb_column type=”4_4″][et_pb_text admin_label=”Text”]

- Muchas familias en España pagan primas elevadas por seguros que no se ajustan a sus necesidades reales debido a revisiones poco frecuentes. Revisar, comparar y ajustar las coberturas periódicamente puede generar ahorros significativos sin perder protección esencial. Utilizar herramientas de comparación y gestionar proactivamente las pólizas permite optimizar gastos y aprovechar mejores ofertas.

Cada mes, miles de familias en España pagan primas que no se ajustan a lo que realmente necesitan. No es descuido ni mala suerte: es el resultado de contratar un seguro una vez y no volver a mirarlo en años. La buena noticia es que reducir ese gasto es completamente posible sin sacrificar la protección que te importa. En este artículo verás por qué pagas de más, cómo prepararte para comparar con criterio y qué pasos concretos debes dar para pagar solo por lo que de verdad necesitas.

Tabla de contenidos

- Por qué pagamos de más en los seguros: errores y trampas comunes

- Preparativos clave: lo que debes analizar antes de comparar seguros

- Cómo comparar seguros de vida, salud y decesos y detectar verdaderas oportunidades de ahorro

- Verifica tus coberturas: cómo saber si tienes el seguro adecuado al mejor precio

- Nuestra opinión: el cambio que casi nadie hace y multiplica el ahorro en seguros

- Descubre las mejores herramientas para ahorrar en tus seguros

- Preguntas frecuentes

Puntos Clave

| Punto | Detalles |

|---|---|

| Revisar tus pólizas cada año | Analizar y ajustar anualmente evita pagos innecesarios y te permite aprovechar mejores ofertas. |

| Comparar opciones fuera del banco | Explorar alternativas fuera de los seguros bancarios puede reducir notablemente la prima anual. |

| Aprovechar simuladores online | Utilizar comparadores personalizados por edad y coberturas es clave para encontrar el máximo ahorro. |

| Ajustar coberturas a tu realidad | Solo pagar por coberturas que realmente necesitas optimiza tu presupuesto familiar. |

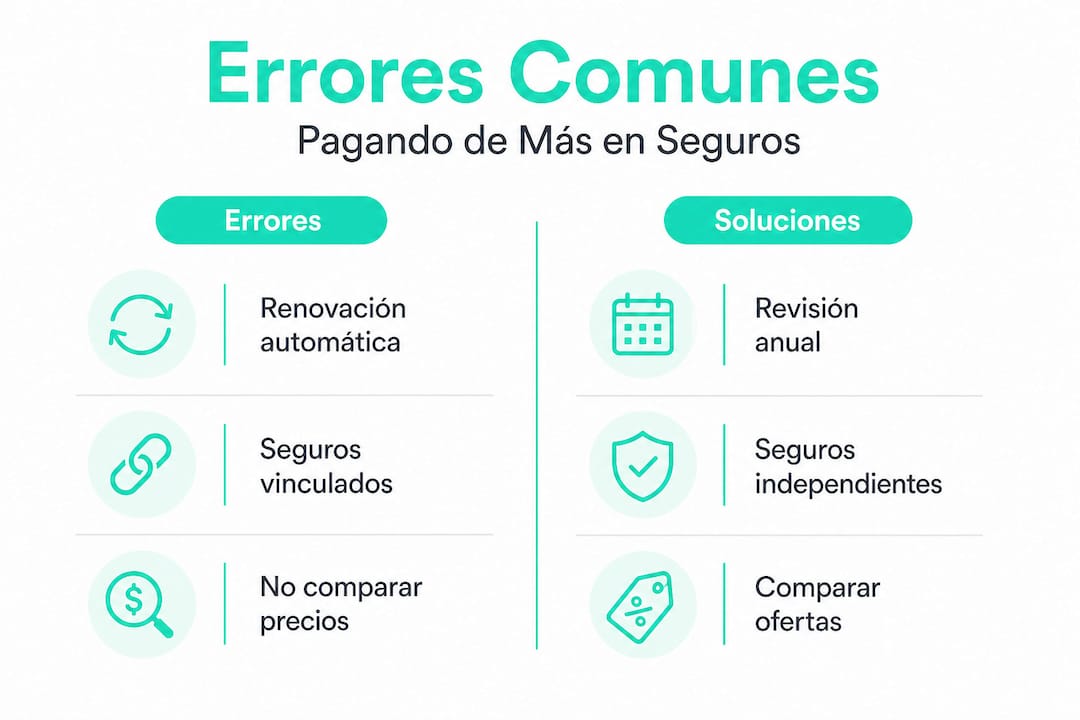

Por qué pagamos de más en los seguros: errores y trampas comunes

El primer paso para ahorrar es entender dónde se pierde el dinero. Y la mayoría de las veces el problema no está en el precio de partida, sino en decisiones que se tomaron hace años y nunca se revisaron.

Uno de los errores más extendidos es contratar el seguro de vida o de hogar vinculado a la hipoteca sin buscar alternativas. El banco lo presenta como algo casi obligatorio, y muchos firmantes lo aceptan sin saber que la ley no les obliga a contratar con esa entidad. Años después, cuando ya se ha amortizado una parte importante del préstamo, el capital asegurado sigue siendo el original y la prima apenas ha bajado. Revisar alternativas al seguro del banco puede reducir el coste sin perder coberturas esenciales.

Otro error muy habitual es la renovación automática. Cada año la aseguradora sube la prima entre un 3% y un 8%, y el titular simplemente lo acepta porque cambiar parece complicado. Después de cinco años, ese seguro que costaba 600 euros anuales puede estar costando 900, con exactamente las mismas coberturas.

También ocurre con frecuencia que las familias sobreaseguran. Contratan un seguro de decesos con coberturas de traslado internacional cuando nunca viajan al extranjero, o un seguro de salud con hospitalización privada de máximo nivel cuando apenas usan el médico privado tres veces al año. Pagar por coberturas que no se usan es dinero que sale de tu bolsillo sin aportarte nada.

Los principales errores que encarecen tus seguros son:

- No comparar al renovar, aceptando subidas anuales sin preguntar.

- Contratar el seguro vinculado al banco sin negociar ni buscar alternativas independientes.

- Mantener capitales asegurados que ya no se ajustan a la deuda real pendiente.

- Duplicar coberturas, por ejemplo, tener seguro de vida tanto en el banco como en otra aseguradora sin saberlo.

- No ajustar la póliza cuando cambia la situación familiar (hijos mayores, jubilación, cambio de empleo).

«Muchos seguros se contratan vinculados a hipoteca y, al amortizar, puede convenir cambiar a uno independiente por precio. Es una de las palancas de ahorro más potentes y menos utilizadas en España.»

Si quieres ampliar el contexto, en nuestra guía de estrategias para ahorrar en casa encontrarás más ejemplos de gastos fijos que se pueden reducir con pequeños cambios de hábito.

Preparativos clave: lo que debes analizar antes de comparar seguros

Antes de entrar en ningún comparador, hay que hacer los deberes. Comparar sin datos concretos es como ir al supermercado sin lista: acabas comprando cosas que no necesitas y olvidando las que sí.

Los datos imprescindibles que debes tener a mano antes de empezar:

- Tu edad actual y la de los asegurados (cónyuge, hijos).

- Capital que quieres asegurar (deuda hipotecaria pendiente, años de ingresos a sustituir).

- Coberturas mínimas que no puedes sacrificar (fallecimiento, invalidez permanente, enfermedad grave).

- Precio que pagas actualmente y fecha exacta de renovación de cada póliza.

- Historial médico básico, ya que algunas aseguradoras aplican sobreprimas por enfermedades preexistentes.

Con esa información tienes un punto de partida sólido para comparar de igual a igual. No todas las pólizas cubren lo mismo, y sin tener claros tus mínimos acabarás comparando precio puro cuando lo que importa es el precio relativo a la cobertura.

| Perfil | Capital asegurado | Cobertura básica | Rango de precio orientativo |

|---|---|---|---|

| 35 años, sin hijos | 100.000 € | Fallecimiento + invalidez | 20 a 45 €/año |

| 40 años, 2 hijos | 150.000 € | Fallecimiento + invalidez + enfermedad grave | 37 a 90 €/año |

| 50 años, hipoteca activa | 100.000 € | Fallecimiento + invalidez | 80 a 180 €/año |

| 55 años, autónomo | 200.000 € | Fallecimiento + invalidez + accidente | 150 a 280 €/año |

Por ejemplo, en rankings de 2026 Surne aparece desde 37 €/año para un tomador de 40 años con 100.000 euros de capital. Eso es un dato real que te ayuda a calibrar si lo que pagas ahora tiene sentido o no.

Revisa también las condiciones de tu póliza actual con atención especial a las exclusiones: algunas pólizas baratas excluyen muertes por accidente de tráfico o enfermedades previas al contrato. Conocer esas condiciones evita sorpresas cuando de verdad lo necesitas.

Consejo profesional: Apunta en una hoja o aplicación la fecha de vencimiento de cada póliza y programa un recordatorio dos meses antes. Ese margen te permite comparar, negociar y cambiar sin prisas. Revisa también si tu situación familiar ha cambiado: un hijo independizado, una hipoteca amortizada o un cambio de trabajo son motivos suficientes para ajustar coberturas y capital, y así evitar gastos imprevistos relacionados con coberturas que ya no se adaptan a tu vida.

Cómo comparar seguros de vida, salud y decesos y detectar verdaderas oportunidades de ahorro

Con los datos preparados, el siguiente movimiento es entrar en acción. Y aquí la diferencia entre hacerlo bien y mal puede suponer cientos de euros al año.

Existen tres vías principales para comparar seguros: comparadores online, agentes independientes y los propios bancos o aseguradoras. Cada uno tiene sus ventajas, pero los comparadores online son la opción más rápida, neutral y completa para la mayoría de perfiles. Los agentes independientes pueden aportar asesoramiento personalizado en casos complejos. Los bancos, en cambio, solo ofrecen sus propios productos y raramente son la opción más económica para alguien que ya no necesita vincular el seguro al préstamo.

Pasos para usar un comparador de seguros de forma efectiva:

- Introduce tus datos con precisión. Edad, capital deseado, coberturas prioritarias y si tienes enfermedades preexistentes. Los datos incompletos generan presupuestos poco fiables.

- Filtra por coberturas, no solo por precio. Una póliza de 20 euros anuales que no cubre invalidez permanente no es barata: es cara para lo que ofrece.

- Lee las exclusiones de las tres opciones más baratas. Ahí es donde se esconde la trampa en muchas pólizas de precio bajo.

- Compara la reputación de la aseguradora. Busca valoraciones de clientes y el ratio de siniestralidad pagada, que mide cuántas reclamaciones se resuelven favorablemente.

- Solicita presupuesto sin compromiso. La mayoría de comparadores te permiten ver precios finales sin facilitar datos bancarios ni firmar nada.

| Tipo de seguro | Canal más económico habitual | Canal más caro habitual | Ahorro potencial |

|---|---|---|---|

| Vida | Comparador online | Banco vinculado | 30% a 60% |

| Salud | Comparador o corredor | Contratación directa sin comparar | 15% a 35% |

| Decesos | Mutua o comparador | Renovación automática sin revisar | 10% a 25% |

Para optimizar gastos en seguros de manera sistemática, la clave está en tratar la revisión anual como una tarea del hogar más, igual que revisar la tarifa de la luz o del teléfono. No es algo que se hace una sola vez.

Consejo profesional: Si tienes menos de 45 años y buen estado de salud, puedes encontrar seguros de vida desde menos de 40 euros anuales con coberturas básicas sólidas. Ese dato es útil como referencia para saber si lo que pagas hoy está en un rango razonable o si estás pagando de más.

Una comparativa bien hecha, aplicada también al ahorro en servicios básicos del hogar, puede marcar una diferencia de varios cientos de euros al año en el presupuesto familiar total.

Verifica tus coberturas: cómo saber si tienes el seguro adecuado al mejor precio

Elegir una opción atractiva tras comparar es solo la mitad del trabajo. El otro paso, que muchos se saltan, es revisar en profundidad lo que ya tienes contratado para confirmar que no hay redundancias ni lagunas de cobertura.

Pasos para hacer una auditoría de tus pólizas actuales:

- Reúne todas tus pólizas en un solo lugar. Muchas familias tienen seguros dispersos entre el banco, la mutua del trabajo y contratos directos, y no tienen claro qué cubre cada uno.

- Compara las coberturas de cada póliza. Identifica si el seguro de vida del banco y el independiente que contrataste cubren exactamente lo mismo. Si es así, puede que estés pagando doble.

- Revisa el capital asegurado frente a la deuda real. Si tu hipoteca ha bajado de 150.000 a 80.000 euros, un seguro que cubre 150.000 está sobredimensionado y tiene una prima más alta de lo necesario.

- Lee las cláusulas de exclusión actualizadas. Las condiciones generales cambian con cada renovación y a veces se añaden exclusiones nuevas sin que el tomador lo note.

- Consulta si puedes modificar el capital sin cambiar de aseguradora. En muchos casos, reducir el capital asegurado es suficiente para bajar la prima sin tener que cambiar de compañía.

📊 Estadística destacada: Según estimaciones del sector asegurador en España, entre el 20% y el 30% de los titulares de seguros de vida vinculados a hipoteca siguen pagando primas basadas en el capital original del préstamo, incluso cuando han amortizado más del 40% de la deuda.

Cambiar a un seguro independiente al amortizar parte de la hipoteca es una de las decisiones financieras con mayor impacto en el presupuesto familiar, y pocas familias la aprovechan. No porque sea complicado, sino porque nadie se lo dice claramente.

Consejo profesional: Si tu seguro está vinculado a una hipoteca, revisa el contrato original. La mayoría de los préstamos no obligan a contratar con el banco, aunque sí pueden ofrecer bonificaciones de tipo de interés. Calcula si esa bonificación compensa la diferencia de precio. En muchos casos no compensa, y cambiar te permite ahorrar sin perder ningún beneficio real. Consulta también las claves para el ahorro en casa para ver el impacto acumulado de optimizar varios gastos fijos al mismo tiempo.

Nuestra opinión: el cambio que casi nadie hace y multiplica el ahorro en seguros

Hemos revisado cientos de casos de familias que querían pagar menos por sus seguros. El patrón es casi siempre el mismo: contratan una vez, quizá con buenas condiciones en ese momento, y no vuelven a mirar el seguro en cinco, ocho o diez años. El resultado es que la prima ha subido, el capital asegurado ya no se ajusta a la realidad y hay coberturas que no se necesitan.

La revisión anual no es un trámite aburrido. Es la herramienta de ahorro más potente que existe en seguros, y casi nadie la usa de forma sistemática. No es que los usuarios sean descuidados, es que nadie les ha explicado que el mercado cambia cada año y que las ofertas de hace tres años pueden estar desfasadas hoy.

Lo que nos llama más la atención es que el miedo al cambio juega un papel enorme. Mucha gente sabe que podría pagar menos, pero no cambia porque teme perder alguna cobertura importante o porque el proceso les parece complejo. En realidad, cambiar de aseguradora cuando has encontrado una opción mejor es tan sencillo como cancelar con antelación y contratar la nueva póliza antes de que venza la anterior.

La oportunidad más clara y menos explotada sigue siendo la del seguro vinculado a hipoteca. Cuando una familia amortiza el 30% o el 40% de su préstamo, el perfil de riesgo cambia radicalmente. Mantener el mismo seguro del banco, al mismo precio y con el mismo capital, es regalar dinero. Explorar opciones independientes en ese momento concreto puede suponer un ahorro de 200 a 600 euros anuales según el perfil y el capital.

Nuestra recomendación: trata el seguro como tratas la factura de la luz. No lo contratas y te olvidas. Lo revisas, lo comparas y, si encuentras algo mejor, cambias. Para hacerlo con criterio y sin perder tiempo, herramientas como las que ofrecemos para optimizar gastos en seguros facilitan mucho el proceso.

Descubre las mejores herramientas para ahorrar en tus seguros

Pasar de saber que puedes ahorrar a hacerlo de verdad requiere las herramientas correctas. En PagoLoJusto hemos diseñado recursos específicos para que cualquier persona, sin conocimientos técnicos, pueda revisar sus seguros y encontrar opciones mejores en poco tiempo.

Si quieres empezar por los seguros de vida, nuestros comparadores de seguros de vida te permiten simular precios según tu edad, capital y coberturas en minutos. También puedes repasar los conceptos clave de seguros privados para entender exactamente qué estás contratando antes de tomar ninguna decisión. No hay letra pequeña: el objetivo es que tengas toda la información necesaria para pagar solo lo justo por la protección que realmente necesitas.

Preguntas frecuentes

¿Merece la pena cambiar el seguro vinculado a la hipoteca?

Sí, tras amortizar parte del préstamo suele ser mucho más rentable buscar un seguro independiente. Como indica la evidencia del sector, al amortizar conviene cambiar a una opción independiente por precio, ajustando el capital a la deuda real pendiente.

¿Cuánto dinero puedo ahorrar comparando seguros de vida en España?

El ahorro varía según el perfil, pero el margen es significativo: desde 37 €/año para un perfil de 40 años con 100.000 euros de capital, frente a primas bancarias que suelen superar los 100 euros anuales para el mismo perfil.

¿Es seguro comparar y contratar seguros online?

Sí, los comparadores de confianza permiten personalizar pólizas y acceder a precios mejores sin perder protección. Usar comparadores con simulación por perfil es la vía más eficiente para encontrar opciones ajustadas a tu situación real.

¿Tengo que esperar a la renovación para cambiar de seguro?

No siempre, pero conviene revisar los plazos de cancelación establecidos en tu póliza y comunicar el cambio a la aseguradora con la antelación necesaria, que suele ser de uno a dos meses antes del vencimiento.

Recomendación

- Ejemplos prácticos de seguros familiares económicos para ahorrar

- Cómo evitar gastos imprevistos en el hogar y ahorrar más

- Optimiza tus gastos en seguros, luz y servicios: ahorra 500€

[/et_pb_text][/et_pb_column]

[/et_pb_row]

[/et_pb_section]